探访贷款中介机构在京据点:银行问贷款申请中有没收费,中介教客户说“没有”,实则已收取3%

文/雪岩

近年来 , 高层反复强调要打通银行信贷抵达中小微企业的各种梗阻 , 但现实却令人不敢乐观 。 近日 , WEMONEY研究室私访了京城多家小微信贷贷款中介机构 , 发现这些贷款中介机构生意兴隆 , 各类收费依然居高不下 。 而且 , 因为逼近春节 , 费用似乎还有走高趋势 。

从业人员学历普遍不高 , 流动性强 , 客户信息泄露是家常便饭

历时一个多月 , WEMONEY研究室以需要资金周转为由 , 走访了京城多家贷款中介机构 。

走访发现 , 这些贷款中介机构比较喜欢扎堆 , 主要集中在海淀区与朝阳区 , 海淀区以中关村大街附近居多 , 比如新东方大厦南楼 , 数码大厦A座;朝阳区以建外SOHO一带最多 , 围绕国贸周围 , 多家写字楼里都有这类公司 , 远一些的地方比如三里屯、朝内也有零星分布 。

从WEMONEY研究室接触到的业务员及部门经理级别人员来看 , 这些贷款中介机构从业人员学历普遍不高 , 大部分都是初高中毕业生 , 工作方式以打电话为主 。 这些人员基本上是以业绩提成收入为主 , 底薪普遍低于2000元 , 有的新手甚至没有底薪 。 部门经理多是一些老业务员 , 他们手头一般都有一些固定客户 。

一段时间下来发现 , 这些公司的业务同质性比较高 , 人员流动性很高 , 多家公司的业务员彼此都熟悉 , 大家在不同公司差不多都能找到前同事 。 因此 , 客户在一家公司登记信息后 , 即使没有签单 , 信息很快也会流出 , 很短时间里圈里差不多都知道 。 于是 , 这位客户很快会在一周内收到不同贷款中介机构咨询贷款需求的多个电话 。

在朝阳门内一家贷款中介机构里 , 一位初中毕业的女业务员 , 一边与一位客户沟通如何办理贷款申请 , 一边询问客户公司是否需要员工 , 如果需要她希望自己能过去 。 这位客户是在今日头条上的贷款广告上填表咨询 , 最终信息却落到这家贷款中介机构手中 。 显然 , 这种全凭业绩提成的收入模式 , 对于像她这样的新人来说 , 压力实在太大 。

中介收费基本不低于贷款总额3% , 部分收费高达8% , 经营贷资格不够可以帮助包装

2019年12月底 , WEMONEY研究室走访了建外SOHO一处楼宇上的一家贷款中介公司 。 出面接待的是给笔者常打电话的女业务员 。 在公司内部的一处接待室 , 简单寒暄后 , 这位看上去资历比较浅的女孩子 , 在倒好一杯开水后 , 便去叫来了自己的业务经理 。

这位看上去30出头的女经理 , 很熟练地询问:是否有社保、公积金、保险;名下是否有房产、汽车 , 房子是不是商品房 , 是否全款;是做企业还是上班 , 企业股东名册里有没有自己的名字;税后工资多少 , 有没有近半年的工资流水单;最近有没有打过征信 , 有没有向其他机构申请过贷款……

这些问题 , 几乎是各家贷款中介机构的标准化咨询 , 从总体上了解借款人的工作、资产与资信信息 。 根据这些信息 , 这些公司会与其合作的金融机构的要求进行匹配 , 然后好确定做哪家机构哪类产品最合适 。

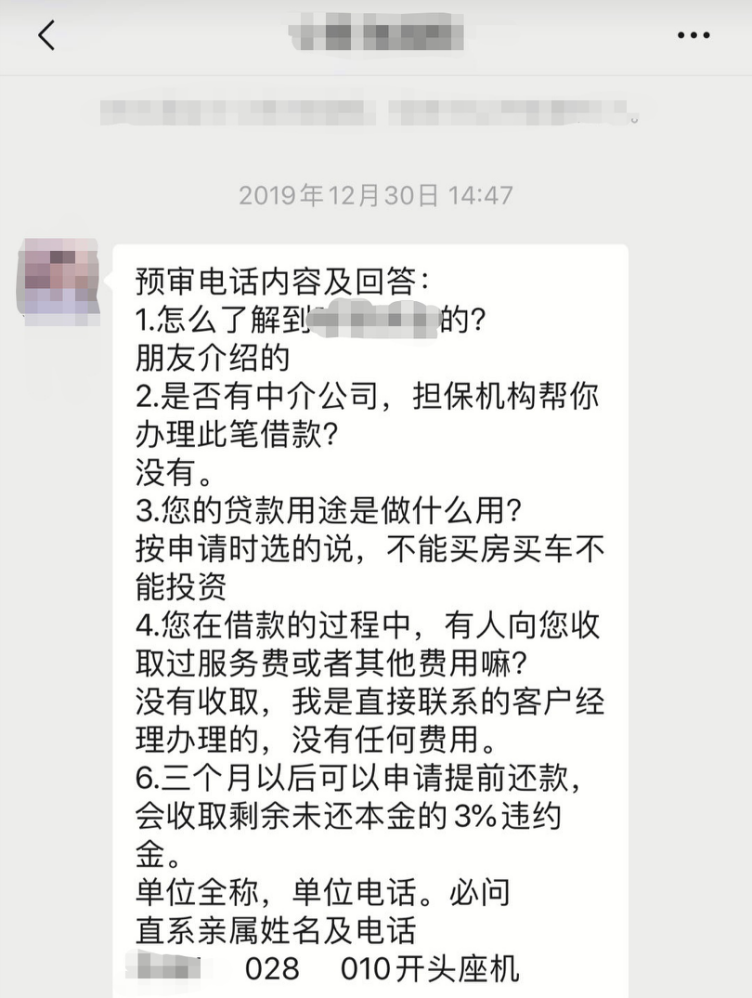

信息与产品匹配完毕后 , 贷款中介机构业务员会要求客户与之签订贷款服务协议 。 这里面 , 服务费是关键 。 根据WEMONEY研究室走访情况看 , 3%的服务费大致是行内基本标准 , 经过商量 , 个别资信好的客户 , 特别是全款房首次抵押的客户 , 费率可以商量 , 贷款金额超过200万的 , 手续费最低可以降到1%;100万-200万的 , 费率可以降到2%;100万以内 , 基本上都是3% 。

2019年度 , 因为监管压力大 , 个人消费贷很难做大额贷款 , 于是企业经营贷开始走俏 。 不少客户需要钱 , 但名下没有企业或有企业不在股东名册 , 贷款中介机构可以帮助包装 。 所谓包装 , 首先是找到一家壳公司 , 然后是把客户姓名想办法塞进公司股东名册 , 这两项加起来 , 大概需要花费8000-10000元;这样包装后 , 贷款不能直接放到客户名下账户 , 需要找一个第三方 , 款要放到这个第三方账户上 , 以便于形成生产资料买卖的假象 。 这个第三方 , 客户可以自己找 , 贷款中介机构也可以帮忙 , 但这样做有一个隐患 , 就是贷款到了不熟悉的第三方账户后 , 有可能最终到不了客户名下 , 容易出现扯皮问题 。 总体算下来 , 申请经营贷的中介费用最高可达10% 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。