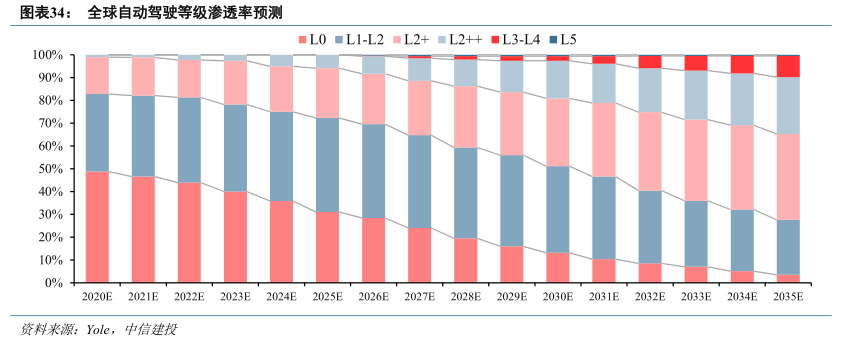

文章图片

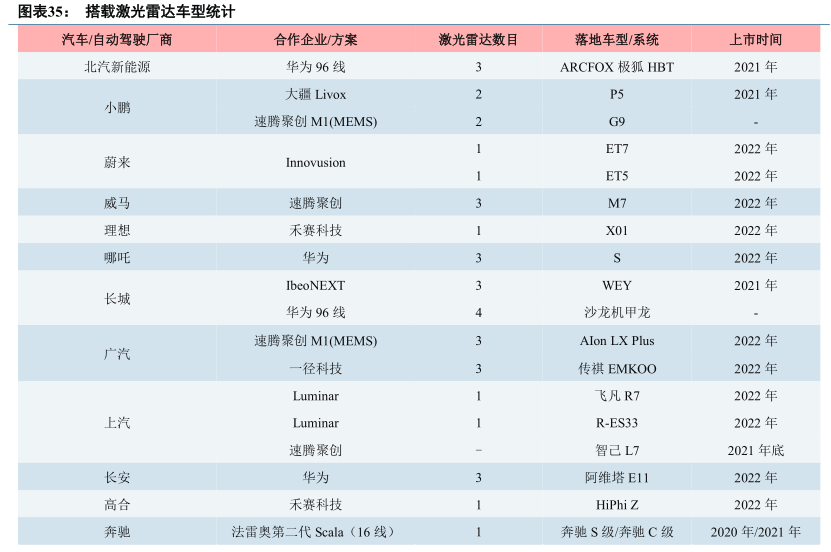

中信证券认为 , 目前价格继续下探 , 半固态式激光雷达符合车规具备上车条件 , 各车企为提升产品在智能化、安全性能上的竞争力 , 正加速激光雷达上车步伐 。 据不完全统计 , 目前小鹏 P5、北汽新能源 ARCFOX 等超过 20 款车型已确定搭载激光雷达 。

文章图片

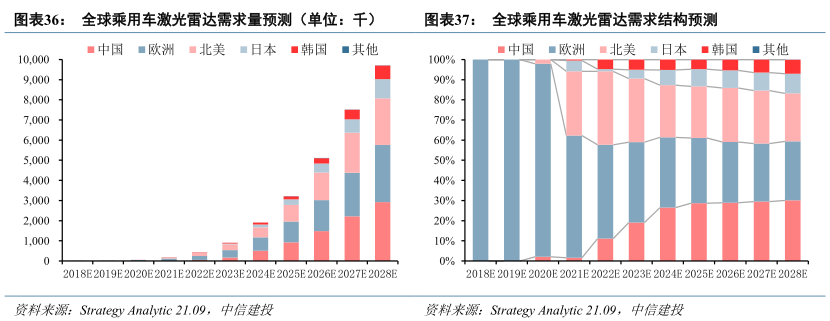

同时 , 中信证券认为全球乘用车领域激光雷达需求量有望快速增长 , 预计2028年中国市场占比30% 。

Strategy Analytic预测全球ADAS领域的激光雷达需求量将从2020年的4.8万台增长到2028年的970.7万台 , 2020-2028 年CAGR达到94.2% , 其中国内市场需求量占比将从2020年的2%增长至2028年的30% , 位居全球第一 。

文章图片

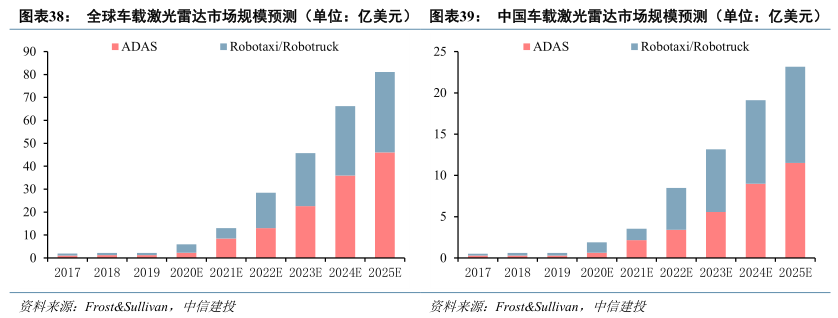

根据Frost&Sullivan预测 , 2025年全球车载激光雷达市场规模将超过80亿美元 。 2025年全球无人驾驶激光雷达市场规模达35亿美元 , 2019-2025年复合增长率为80.9% 。

国内企业无人驾驶领域 , 如百度、滴滴、小马智行、文远知行等已在多个城市开展无人驾驶出租车业务的试运营 , 预计商业化应用后对激光雷达的需求将进一步增长 。 根据Frost&Sullivan预测 , 2025年中国激光雷达市场规模将达到43.1亿美元 , 较2019年实现63.1%的年均复合增长率 , 其中ADAS与无人驾驶领域的激光雷达合计市场规模超过20亿美元 。

文章图片

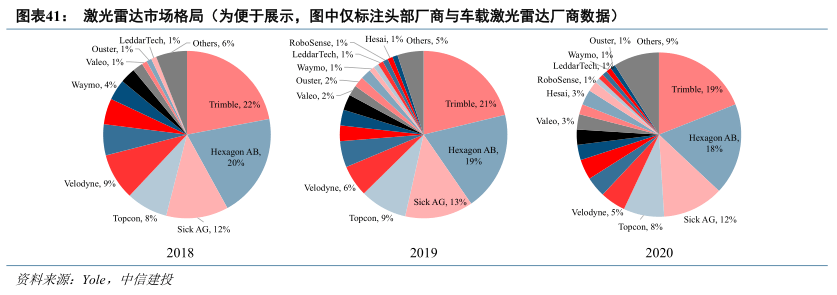

中信证券认为 , 车载激光雷达厂商份额占比低且无明显差距 , 国内头部厂商呈上升趋势 。

根据Yole的激光雷达总体市场份额数据 , 2018-2020 年期间全球激光雷达市场份额主要集中于测绘(Trimble , HexagonAB , Topcon)、工业(SickAG)等传统领域的激光雷达厂商手中 , 其中Velodyne和Waymo呈逐年下降趋势 , Valeo 和国内厂商禾赛科技、速腾聚创逐步上升 , 而其他诸多厂商市占率较低 , 逐步退出市场 。

文章图片

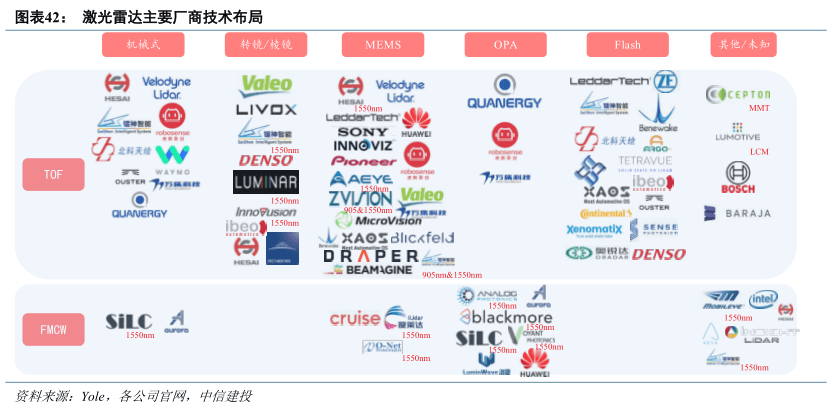

但是中信证券认为目前技术终局的方案仍未显现 , 当下半固态式占据主流 , 具有半固态式产品的厂商在短中期更容易获取量产应用机会;而固态式作为激光雷达的发展方向 , 相应的技术布局将影响厂商未来的产品竞争力 。

市场中华为、禾赛科技、速腾聚创技术布局较为全面 , 已有半固态式产品 , 同时加紧研发固态式方案;传统 Tier1如 Valeo、大陆、ZF等技术布局各有侧重;Mobileye/Intel、Aurora、Cruise 等科技公司则直接押注前沿技术领域 。

文章图片

【激光雷达市场,处于爆发前夜?】本文改写自《激光雷达:市场处于爆发前夕 , 上游元器件有望优先受益》 , 原文作者:中信证券刘双锋

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。