历时大半年、花费近5000元 , 她已经基本想明白:对于愿意花钱、花时间的健身爱好者 , 这面镜子并非必需品 , 对应的花费可以用到线下场馆 , 享受言传身教的指导 。 对于健身动力不足的非健身用户 , 冲动消费之后 , 买到的终究只是一面价格昂贵的穿衣镜 。

文章图片

此前 , 闲鱼发布了十大年度“无用”商品 , 与健身相关的产品占据三席 , 跑步机、筋膜枪和健身环 。 随着近两年智能健身镜逐渐成为新宠 , 闲鱼上相关的闲置商品也开始增多 , 可以想象 , 背后卖家的心理路程或许都和Lisa相似 。

这也再次证明 , 健身的门槛是否会因为一款镜子降低 , 因人而异 。

入口级产品 , 厂商更需要这面镜子 用户可能不需要智能健身镜 , 但对于背后的厂商 , 这面镜子其实是刚需中的刚需 。

2018年智能健身镜概念在国外兴起 , 2019年传入国内 , 目前市场几大类玩家均已完成了占位 。 初创企业以FITURE、myShape、YUPP为代表 , 互联网健身市场原有玩家乐刻、咕咚等 , 另外还有百度、小米等互联网大厂 。

“百镜大战” , 厂商蜂拥而至不只是受风口吸引 , 深层更是互联网健身市场发展之必然 。

因为 , 归根结底 , 互联网健身市场做的是电商生意 。 而在电商生意中 , 类似智能健身镜这样的产品对于业务开展将起到至关重要的助推作用 。

【“魔镜”照向互联网健身 性感故事还能Keep多久?】根据业内人士的观察 , 互联网健身玩家按照业务重点基本上可以划分为两大类 , online和offline:

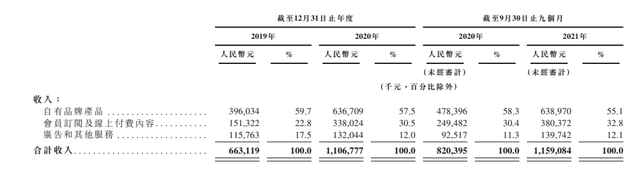

前者包括Keep、咕咚、悦跑圈等 , 聚焦线上互联网工具 , 商业化收入主要分为电商、增值服务和广告三大块 。 例如Keep招股书显示 , 健身装备、跑步机等健身机械、食品等自有品牌产品所代表的电商业务是营收第一支柱 , 在2019年、2020年及2021年前三季度的营收占比分别为59.7%、57.5%和55.1% 。

文章图片

后者包括超级猩猩、乐刻、Liking Fit等 , 通过线上平台+线下配套健身房的模式 , 以互联网企业的运营和服务能力 , 改变传统线下健身房卖卡、推销的体验 。

回到智能健身镜这款产品 , 首先可以肯定的是 , 无论对于online和offline阵营 , 定价偏高的健身镜都能为电商业务做出可观贡献 。 比如去年618期间 , 薇娅直播间定价3199元的FITURE健身镜一晚售出1484件 , 销售额达476.33万元 。

艾瑞咨询发布的数据显示 , 2020年智能健身镜市场规模约为0.3亿元 , 出货量约0.4万台 。 预计到2025年 , 该市场规模有望达到112亿元 , 出货量达到187万台 。

这一数字 , 已经是Keep在2020年总收入的10倍 。

更重要的是 , 硬件销售贡献营收之后 , 智能健身镜还将扮演软件、内容商品销售的入口角色 , 成为互联网平台在线下建立的用户连接触点 。

某品牌健身镜APP内课程 , 付费后才能观看

文章图片

某品牌健身镜APP内课程 , 付费后才能观看

前文已经提到了智能健身镜的产品特点 , 用户购买配套的课程、会员服务 , 镜子才有其用武之地 。 硬件与内容的绑定意味着 , 购买智能健身镜之后 , 用户很可能会因为这一抓手而持续消费 。

“会员增值服务是现阶段各家都在比拼的重点 , 表现在营收结构中 , 未来这块收入的比重还会继续扩大” , 上述业内人士作出判断 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。