此外 , 加上工业控制及仪表芯片 , 这两类产品合计占比营收均超过95% , 如果市场需求发生较大波动 , 公司难以及时响应 , 将对公司经营造成不利 。

文章插图

2前五大供应商采购占比超90%自成立以来 , 晶华微始终采用集成电路设计行业典型的Fabless经营模式 , 主要从事芯片的研发与设计 , 自身不从事生产活动 , 生产环节由专业的晶圆制造和封装测试厂商完成 , 报告期内 , 公司前五大供应商的采购金额分别为2391万元、1898万元、6474万元和3833万元 , 采购占比分别为95.02%、93.76%、95.80%和96.52% , 采购集中度相对较高 , 如果供应商出现产能紧张或发生不可抗力事件 , 很可能无法满足公司的采购需求 , 将对公司的生产经营造成不利影响 。

文章插图

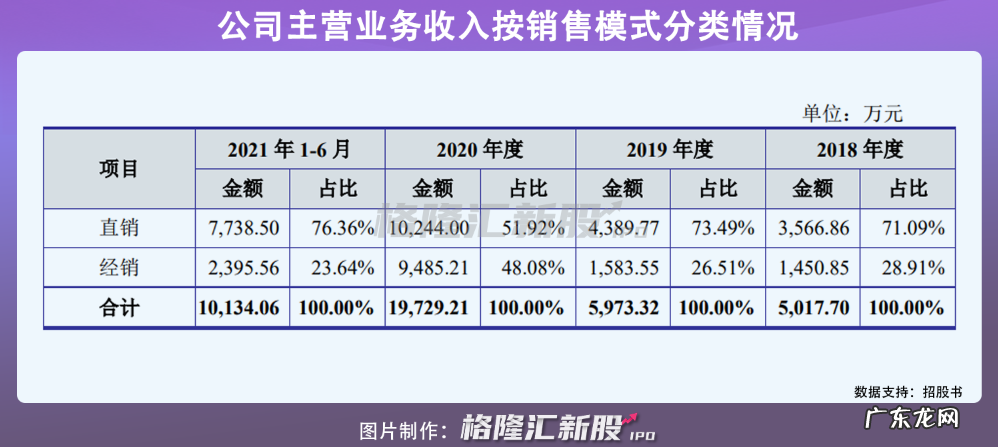

从销售情况来看 , 公司直销收入占主营业务收入的比例分别为71.09%、73.49%、51.92%和76.36% , 经销收入占比分别为28.91%、26.51%、48.08%和23.64% 。 2020年 , 经销收入占比上升较快 , 主要是因为公司第一大经销客户科视通采购金额上升所致 , 科视通的终端客户为国内知名红外测温枪制造厂商倍尔康 , 该公司生产的红外测温枪约占国内市场份额的三分之一 。

文章插图

报告期内 , 晶华微对前五大客户的销售金额分别占比42.47%、40.77%、50.81%和40.13% , 其中2021上半年前五大客户包括缙云县志合电子、科视通电子、沃莱科技、优利德科技和新贵晶科技 。

文章插图

3结语在集成电路产业及医疗设备产业发展较快的情况下 , 医疗健康SoC芯片市场需求放量增长 , 尤其是在疫情期间 , 晶华微主营产品的销售金额大幅增长 , 带动公司营收利润大涨 , 不过目前公司的业绩情况较同行而言还有一定差距 , 且公司尚存产品结构单一等经营风险 , 还需在收入规模及产品创新上继续发力 。

本文来自微信公众号“格隆汇新股”(ID:ipopress) , 作者:AG , 36氪经授权发布 。

- 一 微软才是元宇宙最大的赢家

- 二 微软才是元宇宙最大的赢家

- 微盟智慧餐饮白昱:私域增长需兼具数字化工具和运营能力

- 微信怎么设置免密支付功能?操作方法步骤是什么?

- 进一步打通视频号,微信的大搜索远望

- 年内涨幅达172%,与微软、谷歌等巨头“掰手腕”的它有何亮点?

- 微博通过港交所聆讯?坐拥5亿月活的微博二次上市未来何在?

- 36氪首发 | 战略投资漱口水品牌「呼吸海洋」,?微云人工智能加速布局口腔市场

- IPO留言板 | 北交所开市首日10只新股二次涨停;微博、网易云音乐通过港交所上市聆讯;哪吒汽车进行Pre IPO轮融资

- 华为:正式开启二手机业务,搭载全新HarmonyOS 2系统

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。