22000元贷款分10年和5年偿还:

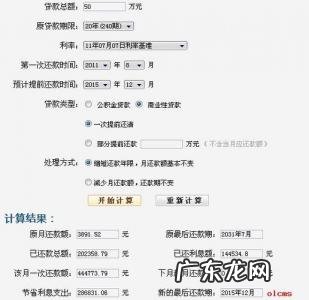

原月还款额:2210.38元

原还款期限:2025年3月

还款总额:132622.79元

支付利息金额:47,231.37元

月还款额:115172.08元

下月起每月还款额:0元

储蓄利息支出:17,450.71元

新的最终还款期限:2020年4月 。

5年还款后17450元的储蓄利息可以分为两种:1 。 全部提前还款,利息计算截止到银行本息还清之日 。 你可能要支付违约金 。 银行违约金一般定在1-5年,违约金额一般为提前还款部分的1% 。 2.对于部分提前还款,银行一般不会收取违约金,剩余未还贷款仍按原利率计息 。 分享干货,购房者注意:提前还房贷怎么计算利息?看完你就明白了!

提前还房贷如何计算

利息随本金支付,提前还款后不支付利息 。

我不太明白 。 你说五年后要不要付利息,指的是前五年 。

的还款期内要不要为支付5年后的利息?如果是这个意思的话,应该是等额本金比等额本息划算 。 理由如下:

等额本金将15万本金在15*12=180个还款月平摊,本月还本=15万/180=833.33元,利息根据所剩本金每月计算,因此每月支付的利息都是实际欠息,也因此随着本金的越来越少,每月所需支付的利息越来越少,还款总金额越来越少;

等额本息的方式则是将15万15年所应支付的利息一次性全部算出来,加上本金15万,再将本金与利息全额平摊到180个月内,虽然每月还款总额一样,但是一开始本金占比较低,支付利息较高 。

所以如果要提前还款的,选择等额本息的话,会在还款期内多支付利息的 。 好处就是一开始每月的还款额较等额本金一开始的还款额少,压力轻一点而已 。

贷款5年以上的利率都是一样的,如果选等额本金,10年还是15年都不损失利息的;如果选等额本息,那还是10年的省钱一点,省利息办理等额本金还款法,因为这种还款方式适用于,未来一次性收入较高的人群,此方式为逐月递减还款,前期压力大,越往后还款金额就越少,且总体利息也较少 。 既然你有能力5年后一次性还清,就采取这种还款方式 。 可以先还本金,在你的本金余款中直接减去你提前还的部分,然后剩下的部分,再重新计算 。

目前多数银行都能提供五种提前还贷的方式,供客户选择 。

第一种,全部提前还款,即客户将剩余的全部贷款一次性还清 。 (不用还利息,但已付的利息不退)

第二种,部分提前还款,剩余的贷款保持每月还款额不变,将还款期限缩短 。 (节省利息较多)

第三种,部分提前还款,剩余的贷款将每月还款额减少,保持还款期限不变 。 (减小月供负担,但节省程度低于第二种)

第四种,部分提前还款,剩余的贷款将每月还款额减少,同时将还款期限缩短 。 (节省利息较多)

第五种,剩余贷款保持总本金不变,只将还款期限缩短 。 (月供增加,减少部分利息,但相对不合算)

- 狗狗寄养前主人家必须做的提前准备

- 淘宝提前收款好吗?如何开通?

- 一胎剖腹产二胎会提前生吗?一胎剖腹产对二胎的影响

- 带小狗旅游要提前准备什么物品

- 京东金条影响房贷吗?逾期会有什么影响?

- 房间内养狗狗前的提前准备

- 二胎是不是都会提前生?二胎是提前还是推迟生?

- 淘宝提前收款有影响吗?有什么条件?

- 女性绝经是不是越晚越好 如何预防提前绝经

- 迎来宠物狗狗来临必须做的提前准备

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。