就供应链金融服务板块而言,其中的融资租赁市场和保理市场都呈现较为稳定的增长趋势 。

伴随着5G、大数据、云服务、算法和图像识别等技术的快速进步和商业化应用,商用车车联网也实现了快速的发展 。 2015年至2020年,销量实现了74.9%的年复合增长率 。 中国商用车车联网市场目前也处在从“政策监管驱动”向“市场需求驱动”逐步转型的阶段,未来将在各种驱动因素的推动下保持快速增长,预计2020年至2025年,销量能达到15.6%的年复合增长率 。

文章插图

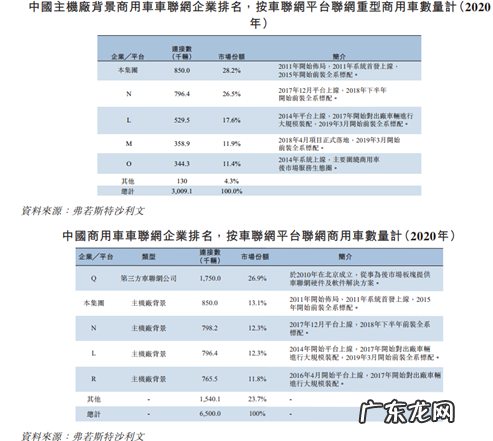

在这个极具发展前景的赛道,德银天下的表现仍然不俗 。 按车联网平台联网重型商用车数量计,在中国主机厂背景商用车车联网企业中,公司排在第一位 。 按车联网平台联网商用车数量计,在中国商用车车联网企业中亦能排在第二的位置 。

文章插图

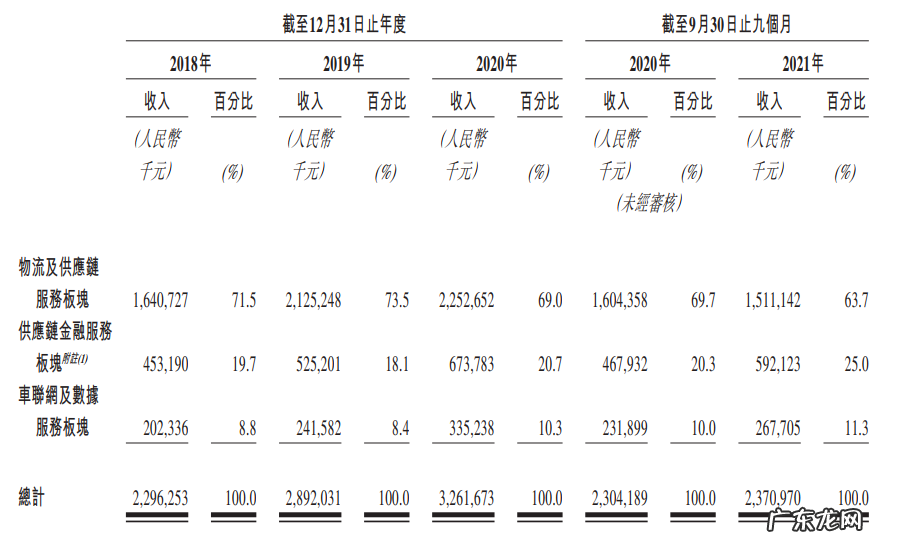

盈利能力逐年提高,不断积蓄研发优势2018年至2020年,公司分别实现营收22.96亿元、28.92亿元、32.62亿元,实现了稳定的增长 。

按业务板块来分,主要为物流及供应链、供应链金融服务、车联网及数据服务三方面 。 其中,物流及供应链贡献了公司大半的营收,徘徊在70% 。 其次是供应链金融服务 。 尽管目前公司车联网及数据这个板块产生的营收还相对较少,随着车联网行业的不断发展,公司技术的不断升级,这个板块在公司业务中的重要性会逐步显示在营收占比上 。 可以看到,2019年到2020年,该板块的营收占比已经实现了一定的增长 。

文章插图

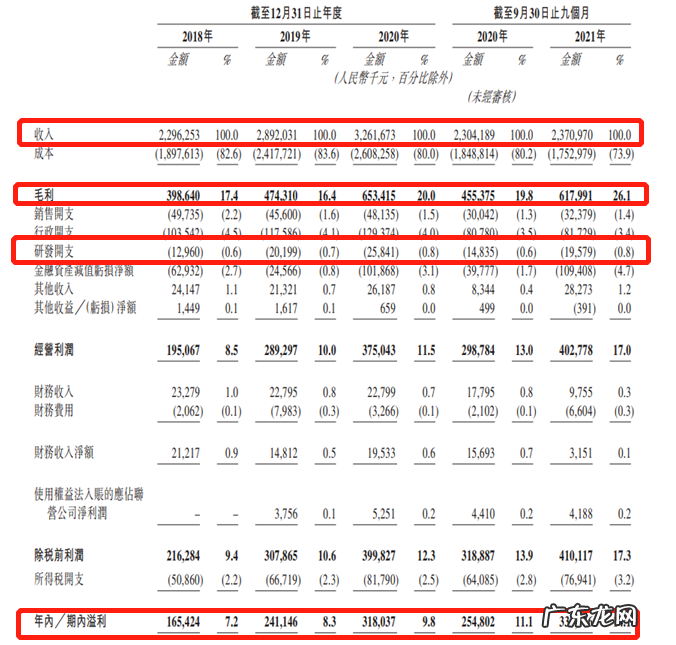

报告期内,公司的毛利率分别为17.4%、16.4%、20.0%,呈现一定的波动性 。 其中2019年到2020年明显的增长主要是由供应链金融板块的毛利率增加所推动 。

文章插图

公司的研发投入也在不断增加,从2018年的1296万元增加至2020年的2584.1万元,占比也从0.6%提升至0.8% 。 这部分增长主要是由于公司对车联网及数据服务的研发投资增加 。

公司的净利润表现同样较为可观,2018年至2020年,分别为1.65亿元、2.41亿元、3.18亿元,盈利能力不断提升 。 2021年前九个月的净利润已经达到3.33亿元,超过2020年整年净利润 。

按照国家汽车产业中长期发展规划,5年后汽车后市场价值链要达到整个汽车价值链的55% 。 因此,从未来发展来看,德银天下的业务在整个陕汽集团内的前景比较明朗,其重要性自是不言而喻 。 对于德银天下而言,与控股股东陕汽集团在战略及业务保持紧密协同,也是公司保持持续竞争优势的重要基础 。

风险提示及免责条款市场有风险,投资需谨慎 。 本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要 。 用户应考虑本文中的任何意见、观点或结论是否符合其特定状况 。 据此投资,责任自负 。

本文来自华尔街见闻,作者:吴中霞,36氪经授权发布 。

- 德银天下赴港IPO:年入32.62亿,核心业务毛利率仅7.7%

- 遭遇波折后网易云音乐敲定上市 拟募资超30亿港元

- 3个月亏30亿,留给叮咚买菜和每日优鲜的子弹不多了

- 顺德品牌德尔玛,贴牌飞利浦年入6.97亿,为小米代工半年入2.92亿

- 90后美女一场直播卖酒100万,年入3.5亿,凭什么?

- wifi正常电脑无法上网win7 Win7纯净版系统开机wifi警告“无法启动承载网络”

- 今日头条各版本? 为什么今日头条上有那么多年入百万的大神,他们是靠什么赚钱的?

- 年入10亿欧却只想在巴黎租房!梅西仍住“皇家”酒店,每晚花15万

- 怎么把支持的承载网络改为是 详细教您怎么解决无法启动承载网络

- 2021年入党政审不合格22种情况 政审不合格22种情况

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。