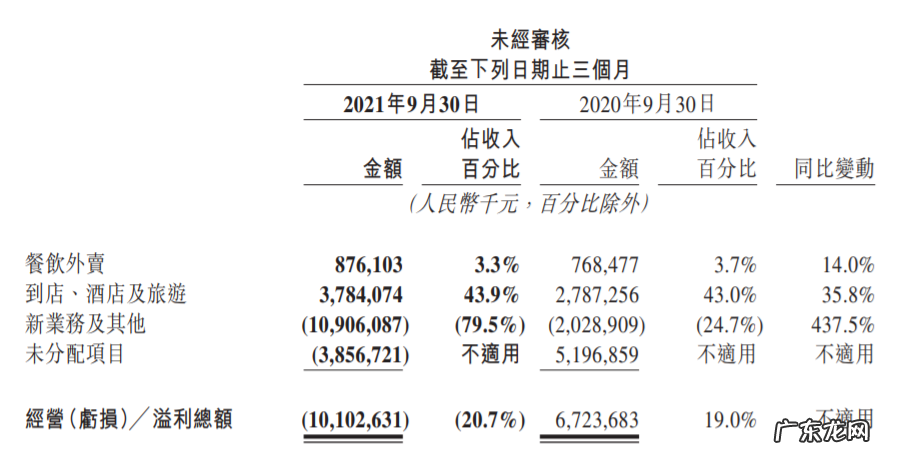

境内酒店间夜量实现正增长在到店,酒店及旅游业务方面 , 美团第三季度到店,酒店及旅游业务营收86.2亿元人民币 , 超市场预期的85.4亿元 , 同比增长33.1%;相关增长受交易金额及在线营销服务的活跃商家数量增加所推动 。 业务的经营利润为38亿元 , 同比增长35.8%;经营利润率从去年的43%上升至43.9% 。 经营利润率的增加主要是由于在线营销服务收入的贡献较高 , 其主要来自到店业务 。

美团表示 , 公司酒店预订业务深受德尔塔变种病毒及出行限制的影响 。 但本季度境内酒店间夜量与2019年及2020年同期相比仍实现了正增长:公司本季平台上消费的国内酒店间夜量为1.2亿 , 同比增长5.2% 。

文章插图

新业务经营亏损扩大至109亿在新业务及其他业务方面 , 美团本季相关业务收入137.2亿元人民币 , 同比增长66.7% 。 公司表示相关增长主要受零售业务以及共享骑行服务增长所带动 。

零售业务包括美团优选、美团买菜、美团闪购 。 财报显示 , 三季度该业务板块的经营亏损同比及环比增长至109亿元规模 。

美团表示 , 公司对本季度在零售方面取得的进展感到满意 , 三大业务模式满足了用户多元化的需求 , 也实现了对产业链的技术赋能 。 未来将继续在零售领域配置资源 。

本文来自“华尔街见闻” , 作者: 许超 , 36氪经授权发布 。

- 拼多多发布Q3财报,持续重仓农业,三季度所有利润继续投入“百亿农研专项”

- 今日盘点:美团Q3营收488.3亿元年度交易用户数6.67亿

- 猎聘第三季度营收6.8亿同比增长50.2%

- 美团外卖怎么私聊商家? 美团外卖怎么咨询商家

- 狂赚188亿美元!全球NAND总营收大涨15% 三星居首

- 美团第三季度营收488.3亿元年度交易用户数6.67亿

- 营收净利均“身陷囹圄”,云米科技的Q3流年不利

- 美团公开“门票价格显示方法、装置”专利

- 一文解答:微信、支付宝个人收款码将不能用于经营收款?

- 阿里、美团双雄争霸即时配送,达达能成变量吗?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。