第三季度 , 苏宁易购便持续推进零售服务商战略 , 零售云业务保持了较快发展:前三季度新开零售云加盟店2085家 , 第三季度商品销售规模GMV环比增长33.38%;同时 , 持续拓展家居、快修赛道 , 已开设78家快修店、拓展547家家居业态店面 。

文章插图

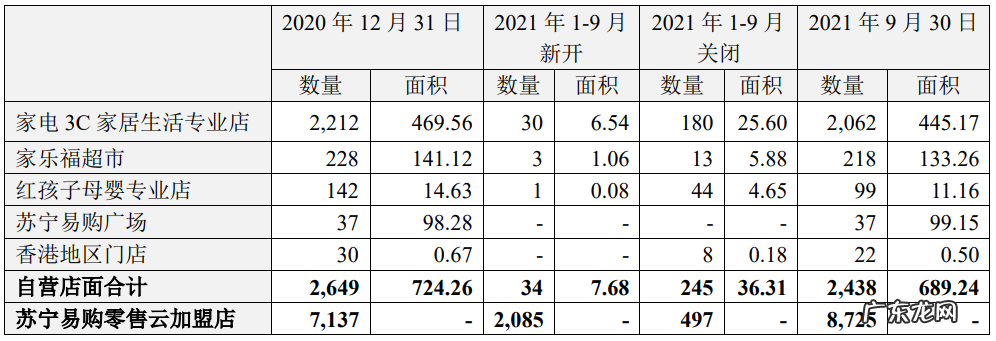

此外 , 苏宁易购持续推进降本、提效、增收工作 。例如业务和组织的调整和优化 , 加快亏损门店的调整及门店降租转租招商等工作 。2021年前三季度 , 苏宁易购关闭各类自营门店245家 , 新开34家 , 截至9月30日共有自营门店2438家 , 2020年底为2649家 。

前三季度 , 苏宁在销售费用、管理费用、研发费用上都分别同比缩减了19.16%、3.67%以及12.97% , 但前三季度的财务费用同比增加了16.58% 。苏宁在财报中解释称 , 考虑到人员优化时间和补偿金支付等 , 带来一次性费用有所增加 , 但有助于费用的持续下降 。

值得一提的是 , 10月15日发布的前三季度业绩预告显示 , 苏宁人员费用环比二季度下降约35% , 同比下降约37% 。由此 , 业内分析人士认为 , 苏宁易购第三季度已经开启了大规模裁员以及降薪 , 按人员费用下降幅度推算 , 裁员比例约为三成 。

整体来看 , 苏宁三季度费用环比二季度进一步下降约10.63% , 比去年同期下降约26.73% 。

苏宁易购表示 , 目前仍处于困难阶段 , 但正在“全力推动生产经营的恢复以及零供合作过程中问题的解决” , 预计四季度环比三季度经营性亏损将较大幅度收窄 , 并力争在年底前能够实现月度的 EBITDA(税息折旧及摊销前利润)转正 。

【苏宁电器股票分析】(本文首发钛媒体APP , 作者|刘萌萌)

- 苹果13用多少W充电器

- 股票st后多久可以摘帽,股票st多长时间可以摘帽

- 什么是主令电器 常用的主令电器有哪几种

- 冰箱和电梯中的主令电器的作用是什么

- 主令电器有什么特点

- 主令电器有哪些 什么是主令电器

- 你知道继电器的工作原理及作用都有什么吗

- 小米67w充电器可以充别的手机吗

- 苹果13耳机孔跟充电器是一个吗

- 华为股票多少钱一股 华为内部股票多少钱一股

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。