通过上面的描述 , 不难发现 , 5G作为当前信息基础设施的核心引领技术 , 在“新基建”中占据重要发展地位 。 我国5G商用已经有两年 , 从全球范围来说 , 我国在5G研发和应用等领域处于相对领先状态 。

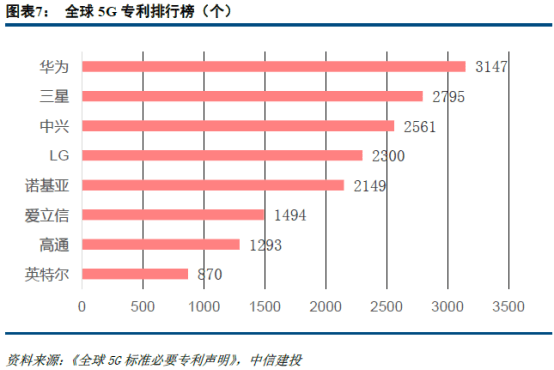

2020世界5G大会上提到 , 在全球5G标准必要专利声明中 , 来自中国企业的占32.91% , 居世界排行榜首位;华为在5G标准必要专利上全球排名第一 。 在5G的浪潮中 , 中国已取得领先优势 , 获得了前所未有的引领世界通信技术发展的重大机遇 。

文章图片

2022年是5G应用真正意义上的起点

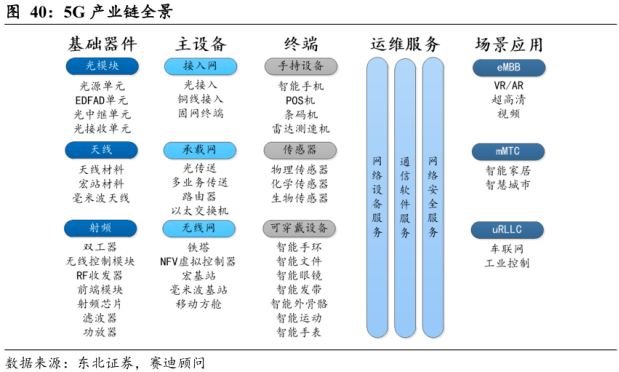

如下图所示 , 5G产业链可以分为基础器件、主设备、终端、运维服务和场景应用五个部分 , 而每个部分又包括若干细分领域 。

文章图片

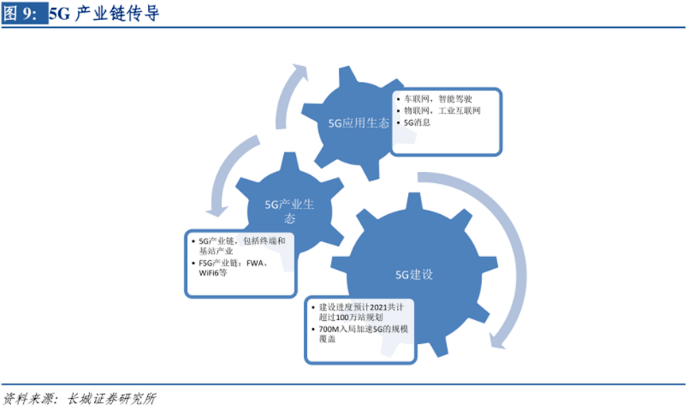

领先的技术优势 , 无疑为5G产业链的发展提供了坚实的支撑 , 而5G产业链想要发展起来 , 必须先从5G建设开始 , 然后到5G产业生态 , 最后到5G应用生态 。

文章图片

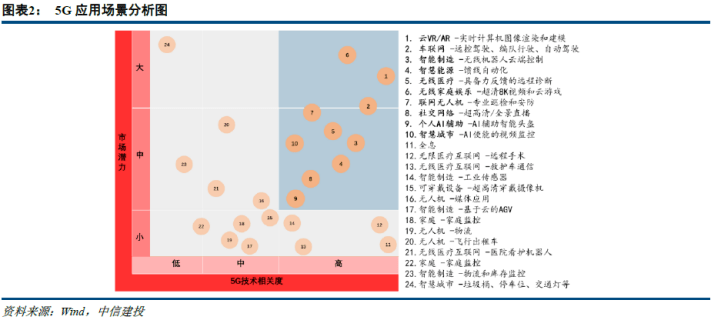

5G应用场景广泛 , 且多个应用领域极具市场潜力 。 中信建投证券指出 , 从3G开始 , 每一轮技术创新 , 每当硬件有三成的投入 , 它所对应的应用创新的产值可能在七成 。 如果按照中国市场三大运营商大概1万亿以上资本开支的投资来看 , 未来5G应用延伸商业模式创新所带来的市场容量 , 应该至少达到7万亿 。

文章图片

那么 , 5G应用生态什么时候才能形成规模呢?中信建投证券认为 , 从2G到5G , 一路走过来 , 每一轮应用起来之前 , 有两个非常重要的基础条件 , 一个是整个基础网络的普及率 , 另外一个就是终端渗透率的提升 。

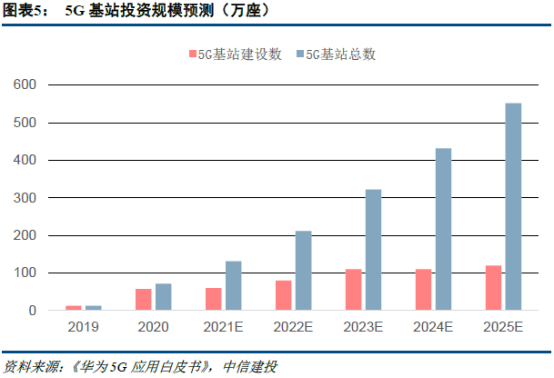

先来看基础网络的建设 , 根据《“新基建”发展白皮书》 , 建成基本覆盖全国的5G网络 , 预计需要5G基站500 万-550万个 。 截至2021年6月末 , 我国5G基站总数达到96.1万个 。 总体来说 , 5G基站建设持续稳步推进 , 但今年上半年由于芯片短缺 , 我国建设进度已被拖慢 。 不过随着今年底至明年上游产能紧张得到缓释 , 预计建设节奏有望恢复 。

文章图片

三大电信运营商是建设5G基站的主力军 , 随着国家与5G建设相关的政策不断出台 , 三大运营商2021年仍保持5G建设高投入 。

再来看渗透率 , 按照3G的经验 , 基本上终端的用户渗透率超过30% , 是一个很重要的临界点 。 2009-2011年并没有出现非常典型的移动互联网应用 , 一直到2012年以后 , 整个行业有了一个大的爆发 。 2012年非常重要的一个特征就是 , 手机网民的渗透率超过了30% , 从基础设施来看 , 这是非常重要的特征和变化 。

根据工信部的数据 , 截至今年三季度 , 中国5G手机用户的数量超过了4亿 , 到2023年 , 这个数量应该会在5-6个亿 , 甚至更高 , 届时中国5G终端用户数的数量 , 应该占到全球用户数的80% 。

根据以上分析 , 中信建投证券认为 , 2022年有望成为5G应用真正意义上的起点 。

本期《钱瞻研报》 , 推出了白金版 , 为大家介绍了5G产业链的4家重点上市公司 。, 然后点击本期白金版右侧的“ 购买单集”按钮 , 进行购买并阅读 。 (已购买2021年合集的 , 请点击“ 阅读”按钮 , 进行阅读)

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。