红杉为第一大机构股东 , 创始人仍坚守一线

前几年 , 公司的创业元老相继出走 。 原CEO何搏飞任职未满4年就于2017年1月离职;2020年3月 , 格灵深瞳前技术总监(CTO)邓亚峰因个人原因离职;2020年8月 , 首席科学家张德兵因个人原因离职 。

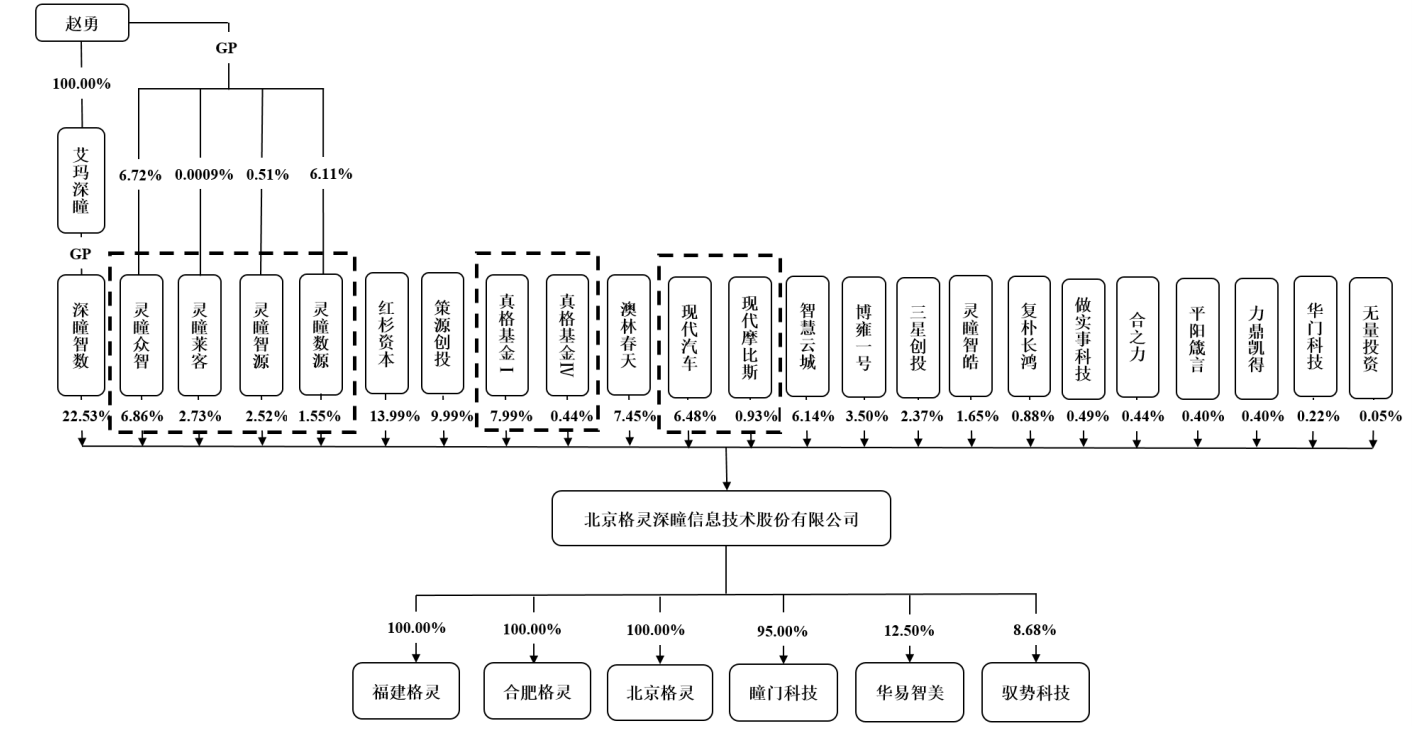

目前就公司的股权结构而言 , CEO赵勇为实际控制人 , 他通过深瞳智数、灵瞳众智、灵瞳莱客、灵瞳智源和灵瞳数源间接控制公司36.19%股权 。 此外也不乏明星基金公司的影子 , 2014年 , A轮投资了1000万美元、持股13.99%的红杉 , 就是格灵深瞳的第二大投资方 , 也是最大的机构投资方 。

最初的天使投资人真格基金仍在股东名单中 , 合计持股8.43% 。

文章图片

CV市场已成红海 , 农行成最大客户

发展至今 , 格灵深瞳所处的CV(计算机视觉Computer Vision)早已是一片红海了 。 2017年到2019年 , CV市场的增速均超过了20% , 根据iResearch的研究报告 , 2019年 , CV市场规模已超600亿元 。

因此 , 尽管在IDC对2020年上半年的统计 , 商汤占据了中国CV应用市场近一半的市场份额 , 但按照2021年2月的报道数据 , 我国各种类型的机器视觉企业也已超过了4000家 。 对于行业竞争 , 公司也在招股书中提到 , “行业市场竞争日趋激烈 , 公司既面临着同行业人工智能企业包括旷视科技、依图科技、云从科技等企业的竞争 , 也面临传统硬件厂商以及国内外科技巨头的竞争 。 ”

“AI四小龙”在前 , 格灵深瞳在这个赛道里 , 也只能算是一家小公司 。

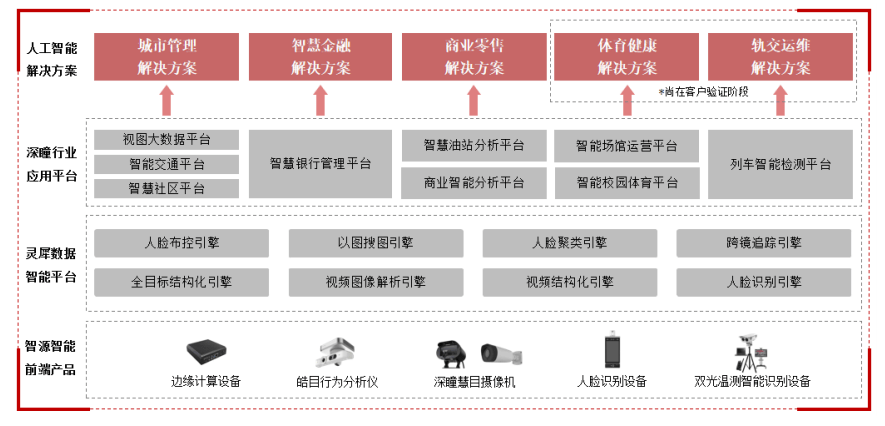

招股书显示 , 公司的主营业务收入主要来自于城市管理、智慧金融、商业零售三大领域 , 向终端客户或集成商客户直接销售人工智能产品及解决方案 。

格灵深瞳也算是挤进了AI行业中几个大市场里了 , 其中政府城市治理和运营是行业中占了近一半的行业份额 , 金融、地产和零售也分别占了12%、5% 。

文章图片

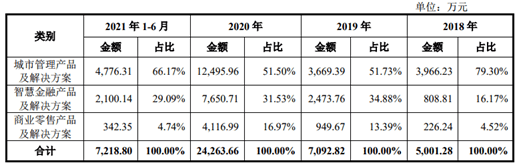

其中 , 城市管理产品及解决方案的营收贡献占比最大 , 近几年却有明显下降的趋势 , 从2018年占比79.3%到2020年仅占比51.5% 。

文章图片

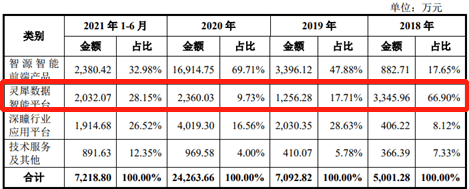

与此同时 , 格灵深瞳产品矩阵中用于城市管理的灵犀数据智能平台营收贡献占比也大幅下滑 , 2018年-2020年贡献营收占比分别为66.9%、17.71%和9.73% 。 对此 , 公司解释称 , 2019年的推出深瞳行业应用平台一定程度上挤压了灵犀数据智能平台市场 。 不过 , 2021年上半年这一比例又有了不小的提升 , 主要原因为去年同期受疫情影响传统安防项目交付及验收延迟至今年 。

文章图片

而深瞳行业应用平台的营收则贡献占比从2018年的8.12%上涨到2020年的接近17% , 对应主营业务中商业零售的营收占比增长了4倍 , 从2018年的4.52%增加到2020年的16.97% 。 此外 , 智慧金融产品的营收贡献占比也翻倍 , 从2018年的16.17%增长到了2020年的31.53% 。

值得注意的是 , 2019、2020年以及截止今年上半年 , 农业银行一直为公司最大客户 , 该项营收分别占当期主营业务总收入的33.47%、19.36%、23.58% 。 可见公司智慧金融业务的客户集中度极高 。

【3年亏6亿,格灵深瞳过会,昔日AI明星能重写辉煌吗? | IPO见闻】年年亏损 , 商业化仍在进程中

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。