重磅!2020年3月起房贷重新定价,你的房贷合同要改了

----重磅!2020年3月起房贷重新定价 , 你的房贷合同要改了//----

推荐阅读 ◆ 麦玲玲独家2020年生肖运势:鼠年谁能财运滚滚翻身逆袭 ◆ 没存款 , 靠玩信用卡买下26套房 , 她是怎么越刷越有钱的?

刚刚 , 房贷利率有了重大变化! 央行官网公布了“存量房贷”的利率政策 。

其重点内容如下:

1、存量房贷 , 在2020年利率水平保持不变 。

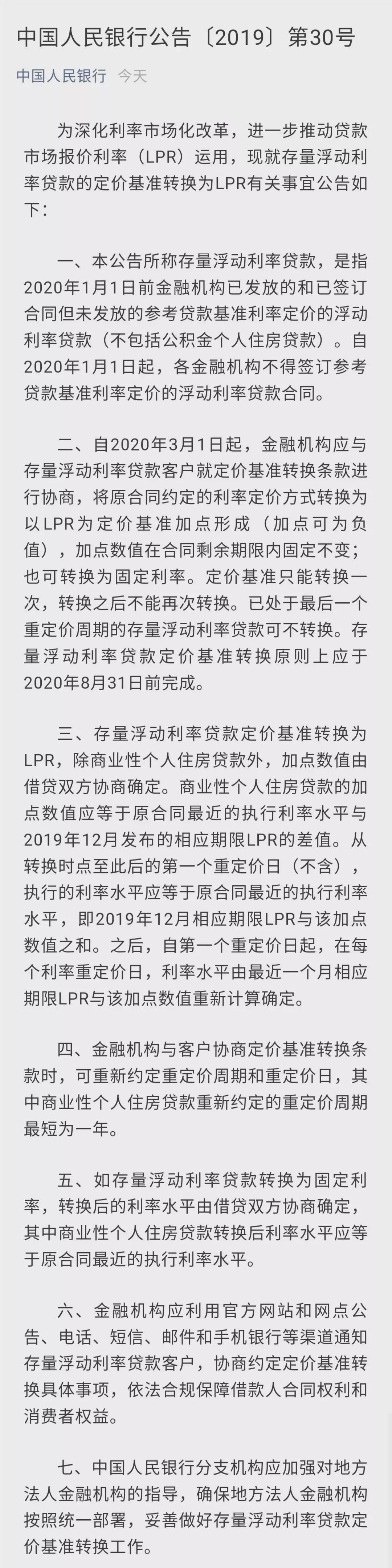

本公告所称存量浮动利率贷款 , 是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款) 。 自2020年1月1日起 , 各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同 。

2、2020年3月1日起 , 金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商

自2020年3月1日起 , 金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商 , 将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值) , 加点数值在合同剩余期限内固定不变;也可转换为固定利率 。 定价基准只能转换一次 , 转换之后不能再次转换 。 已处于最后一个重定价周期的存量浮动利率贷款可不转换 。 存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成 。

3、存量浮动利率贷款定价基准转换为LPR , 除商业性个人住房贷款外 , 加点数值由借贷双方协商确定

存量浮动利率贷款定价基准转换为LPR , 除商业性个人住房贷款外 , 加点数值由借贷双方协商确定 。 商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值 。 从转换时点至此后的第一个重定价日(不含) , 执行的利率水平应等于原合同最近的执行利率水平 , 即2019年12月相应期限LPR与该加点数值之和 。 之后 , 自第一个重定价日起 , 在每个利率重定价日 , 利率水平由最近一个月相应期限LPR与该加点数值重新计算确定 。

4、商业房贷“重新定价”最短周期为1年 。

四、金融机构与客户协商定价基准转换条款时 , 可重新约定重定价周期和重定价日 , 其中商业性个人住房贷款重新约定的重定价周期最短为一年 。

5、商业房贷可以选择固定利率!

如存量浮动利率贷款转换为固定利率 , 转换后的利率水平由借贷双方协商确定 , 其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平

专家解读

刘晓博说财经:

这个可谓影响面巨大 , 涉及超过28万亿个人房贷的利率“玩法” 。

2019年10月8日后签署的 , 已经按照LPR定价的房贷 , 可以不用关心今天的事情 。 从2021年开始 , 你的房贷利率就可能出现变化了 , 变化时候参照“利率重定价日”最近的一次LPR和“加点”之和 。

2020年的这次利率重新定价 , 你的实际贷款利率不变 。 但银行会告诉一个“加点”数 , 替代之前的上浮比例 。 到了2021年 , 如果LPR降息了 , 那么你的房贷利率也会降息 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。