房贷利率新政,改了LPR后,你的月供是多是少?

----房贷利率新政 , 改了LPR后 , 你的月供是多是少?//----

----房贷利率新政 , 改了LPR后 , 你的月供是多是少?//----

----房贷利率新政 , 改了LPR后 , 你的月供是多是少?//----

----房贷利率新政 , 改了LPR后 , 你的月供是多是少?//----

----房贷利率新政 , 改了LPR后 , 你的月供是多是少?//----

----房贷利率新政 , 改了LPR后 , 你的月供是多是少?//----

----房贷利率新政 , 改了LPR后 , 你的月供是多是少?//----

----房贷利率新政 , 改了LPR后 , 你的月供是多是少?//----

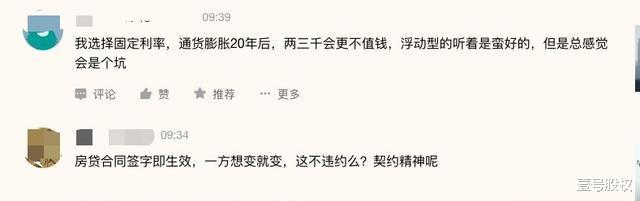

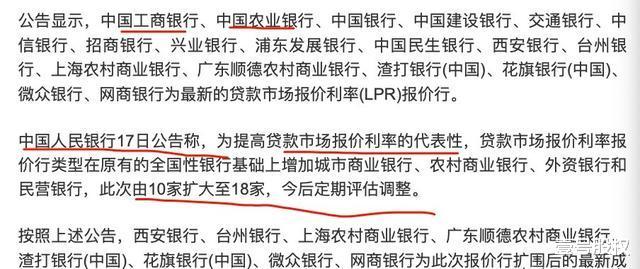

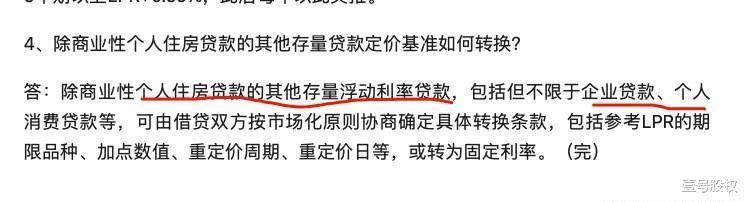

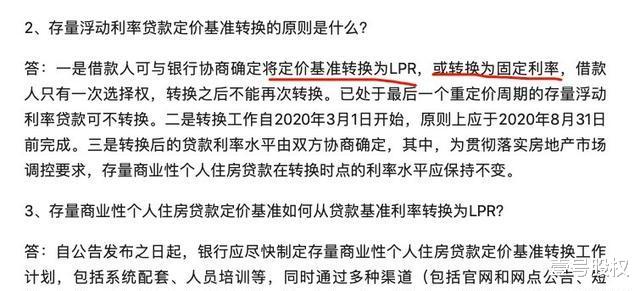

央行刚刚发布了一则公告 , 对2020年1月1日之前的存量房贷中以贷款基准利率定价的浮动利率房贷进行更换 , 换成以LPR为定价基准的房贷 , 这则消息笔者个人认为是对房奴们是有利的 , 昨天笔者也写了一篇文章 , 阅读量有15万 , 点赞近千 , 评论有500多 , 但是评论中大多是认为这是“坑” , 认为银行不会做亏本的买卖 , 这是变着法子在多赚房奴们的钱 , 或者认为这是银行没有契约精神 。

大体上认为 , 房贷新政后会增加购房者的成本或者是利息支出 , 反正从这些评论的留言中可以看出很多人是不信任银行的 , 这是银行给房奴们挖的坑 。

本文就尝试做一个客观的分析 , 看看LPR是怎么来的 , 看事实到底是什么情况 , 对房奴们的房贷是好是坏 。

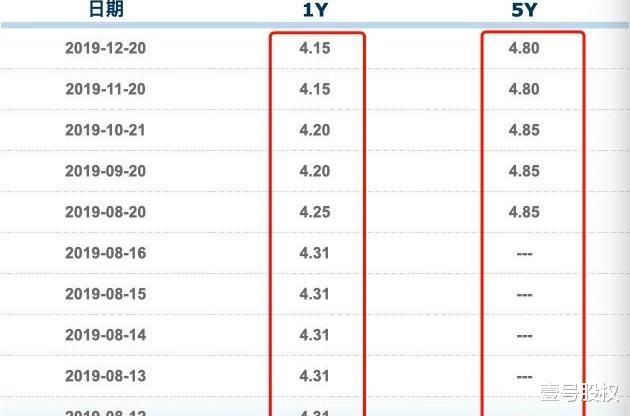

1、缘起于市场利率化改革我们绝大多数人对于利率的认知是极其肤浅的 , 当然了 , 这个也不怪他们 , 比较术业有专攻 , 笔者写过很多关于利率的普及文章 , 从留言中可以看到 , 绝大多数人对利率是一脸懵逼的状态 , 连年利率和月利率、日利率都分不清楚 , 对等额本息和等额本金是一脸茫然 , 对一些贷款的分期偿还方式的实际利率更是一脸的无知 。 所以 , 对于这样的认知和知识储备要讲清楚利率是比较 困难的事情 。 笔者还是尝试讲一讲 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。