按揭贷款计算公式按揭贷款计算方法

按揭贷款的计算方式有两种,一种是等额本息,还有一种是等额本金,具体如下所示:

1、等额本息

(1)等额本息是把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中 。这种计算方法比较复杂,而且每期的利息都不相等 , 但是每期的本金和利息之和是相等的 。

(2)等额本息的计算公式:每月还款额=本金×月利率×[(1月利率)N/[(1月利率)N-1],而月利率=年利率/12 , 总利息=月还款额×贷款月数-本金 。其中N表示贷款月数 。

(3)假如一套房子一共100平方,价格是10000元/平方,首付是3成,贷款年限是20年,贷款金额最高是70万元,按揭利率为6.8%,那么月还款额是5343.38元 , 而且每月还款额都是相同的 。还款总额是1282411.20元,总利息是582411.20元 。

2、等额本金

(1)等额本金是把贷款本金的总额按还款期数均等分为N期 , 然后把贷款的本金分摊到每个月内进行偿还,同时会付清上一还款日到本次还款日之间的贷款利息 。

(2)等额本金的计算公式:月还款额=本金/N剩余本金×月利率 。而总利息=本金×月利率×(贷款月数/20.5)

(3)假如一套房子一共100平方,价格是10000元/平方,首付是3成,贷款年限是20年,贷款金额最高是70万元,按揭利率为6.8%,那么首月还款额是6883.33元,次月还款额是2933.19元,而且以后还会逐月减少,越还越少 。还款总额是1177983.33元,总利息是477983.33元 。

住房按揭贷款计算公式是什么?

按揭计算公式是:1、等额本金按揭贷款计算公式:月还款额=本金/n剩余本金月利率,月还款本金保持不变 , 月还款利息逐月减少 。2、等额本息按揭贷款计算公式:月还款额=本金月利率[(1月利率)n/[(1月利率)n-1] , 月还款本金和利息是固定的,每月还款金额相同 。

“按揭”一词是英文“Mortgage”的粤语音译,读音为ànjiē,指一种购房或购物的贷款方式,以所购房屋或物品为抵押向银行贷款 , 然后分期偿还 。

按揭计算公式是什么?

1、银行贷款常常采用日计息的方式,那么:日利率=年利率/360,日计息=贷款余额日利率 。年利率则是贷款时候我们常被告知的利率了,如现行的短期贷款基准年利率为5.6%,一年期贷款基准利率为6.00% 。

2、从某种意义上说 , 贷款就是一种“明天的钱今天花”的行为,这其中就会涉及到一个资金的时间价值,即资金的现值与终值 。关于资金的现值与终值,贷款常见的有两种计量方式,即单利和复利,单利就是现在我们在借贷的时候常用的计量方式 , 复利则是曾活跃在早些年代的“利滚利” 。

其中 , 单利计量方式下:f=p(1r×n);复利计量方式下:f=p(1r)n(n表示前述括号中数值的n次方)

在上述公式中,f表示资金的终值,p表示现值,r表示利率 , n则为计量周期

3、等额本息还款法方式下的计算公式:

设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款本息总和为Y,还款利息总和为Z还款本息总和:Y=a×(1i)×(1i)^n÷〔(1i)^n-1〕

月均还款:b=Y/N

还款利息总和:Z=Y-a

说明:a^b表示a的b次方 。

4、等额本金还款法:月还款=月还本金月供利息

其中:月还本金=贷款总额/贷款总期数,月利息=贷款余额月利率,月利率=年利率/12 , 贷款余额=贷款总额-已还本金 。

拓展资料:

额本息还款法 , 即贷款期每月以相等的额度平均偿还贷款本息 , 每月还款计算公式为:每月还款额=贷款本金×月利率×(1月利率)还款月数/[(1月利率)还款月数-1]另一种是等额本金还款法(利随本清法),即每月等额偿还贷款本金,贷款利息随本金逐月递减 , 每月还款额计算公式为:每月还款额=贷款本金/贷款期月数(本金-已归还本金累计额)×月利率

银行按揭贷款计算公式是什么?

等额本金按揭贷款计算公式:月还款额=本金/n剩余本金月利率,月还款本金保持不变,月还款利息逐月减少 。等额本息按揭贷款计算公式:月还款额=本金月利率[(1月利率)n/[(1月利率)n-1],月还款本金和利息是固定的,每月还款金额相同 。

注意每月还款额依次递减3.5元,那么和等额本息的方法相比等额本金的方法仍然是在先还利息,只不过在每月还款中利息与本金的比例降低了 。换一句话来说 , 就是让你每月多还一些本金并且固定本金数额 , 这样逐月所付利息相应减少,这也就是等额本金还贷的前期压力较大的原因 。

银行按揭贷款注意事项

1、申请贷款额度要量力而行:在申请个人住房贷款时,借款人应该对自己目前的经济实力、还款能力做出正确的判断,同时对自己未来的收入及支出做出正确的、客观的预测 。

2、办按揭要选择好贷款银行:对借款人来说,如果购买的是现房或二手房,就可以自行选择贷款银行 。按揭银行的服务品种越多越细,将获得更灵活多样的个人金融服务,以及丰富的服务与产品组合 。站在市民的角度考虑,无疑市民拥有越多的选择权越好 。

以上内容参考 百度百科-银行按揭贷款

房贷按揭怎么计算公式

房贷分两种支付方式:等额本息和等额本金,具体公式如下:等额本息:〔贷款本金×月利率×(1月利率)^还款月数〕÷〔(1月利率)^还款月数-1〕等额本金:每月还款金额=(贷款本金/还款月数)(本金—已归还本金累计额)×每月利率其中^符号表示乘方 。2个月就是2次方 。

文章插图

企业贷款额度是怎么算的贷款额度是怎么算的

贷款额度=房款总额-首付额度,一般申请贷款买房首套房最低首付额度是30% , 二套房首付比例相对较高,一般在50%左右,不同城市规定有差异 。另外,贷款额度还会受到款人的还款能力、个人信用情况、当前负债情况、抵押物的价值等等因素的影响 , 所以需要经过银行综合评估确定 。

买房贷款条件

贷款买房需要申请人满足的条件有:

1、年龄在18-60岁之间 , 是具有完全民事行为能力的自然人,有合法有效的身份证明 。

2、有稳定的经济收入 , 能够按时偿还贷款本息 。

3、有合法有效的购房合同或协议 。

4、有贷款行认可的资产进行抵押或质押,或(和)有足够代偿能力的法人、其他经济组织或自然人作为保证人 。

5、能够支付贷款银行要求比例的首付款 。

6、贷款银行规定的其他条件 。

什么是贷款额度?

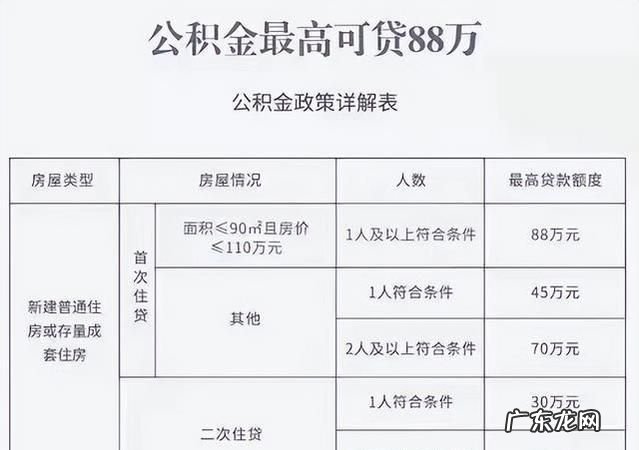

贷款额度是指银行向借款人提供的以货币计量的贷款数额 。除了人民银行、银监会或国家其他有关部门有明确规定外,个人贷款的额度可以根据申请人所购财产价值提供的抵押担保、质押担保和保证担保的额度以及资信等情况确定 。按照国发[2010]10号文,对购买首套自住房且套型建筑面积在90平方米

以上的家庭(包括借款人、配偶及未成年子女),贷款首付款比例不得低于30%;对贷款购买第二套住房的家庭,贷款首付款比例不得低于50% , 贷款利率不得低于基准利率的1.1倍;对贷款购买第三套及以上住房的,贷款首付款比例和贷款利率应大幅度提高,具体由商业银行根据风险管理原则自主确定 。中国人民银行、银监会要指导和监督商业银行严格住房消费贷款管理 。

贷款人应按区域、品种、客户群等维度建立个人贷款风险限额管理制度 。风险限额是指银行业金融机构根据外部经营环境、整体发展战略和风险管理水平,为反映整个机构组合层面风险,针对具体区域、行业、贷款品种及客户等设定的风险总量控制上限 , 是其在特定领域所愿意承担风险的最大限额 。

环球青藤友情提示:以上就是[什么是贷款额度?]问题的解答,希望能够帮助到大家!

贷款额是什么意思

你好,贷款额指通过获准放贷的金融机构获取的贷款金额

例如您的房屋成交价是30万,贷款额度8成,那么你最多能贷24万

文章插图

房屋贷款额度不够怎么办关于银行收紧房贷利率的消息不断,实际上不仅仅是房贷利率,为了严控房贷业务 , 银行在放贷审批时对额度的把控也会收紧 。同样条件下以前能申请到期望额度,现在就变难了!买房贷款的时候,有的人可以获得高额度,有的人贷款额度却被“缩水”,这是怎么回事呢?银行房贷额度如何确定?

银行房贷额度取决于哪些因素?

1.房贷首付比

申请银行贷款额度,受贷款首付比例的影响,通常不能超过房屋总价减去首付款之差 。

举个例子:总价100万的房子,首付30%,那么,可贷额度=100万-100X30%=70万 。

首付比例会根据楼市的状况进行调整 , 限购城市和非限购城市会不同 , 同一地区不同银行也有可能不同,建议购房者要全面了解购房地银行房贷政策,选择合适的银行申请贷款 。

2.借款人还款能力

这里说的还款能力,主要是指贷款人的月收入,因为月收入直观的体现了借款人的还贷能力 , 贷款额度与月收入之间的关系可参照下面的公式:月收入≥房贷月供X2 。

3.房屋房龄

银行发放贷款时,会考察贷款房屋的房龄 , 通常要求是20-25年 , 比较宽松的会要求30年,较为严格的只有15年或10年,房龄大的二手房贷款额度可能会被降低,遇到严格的银行干脆被拒贷,可以说房龄越短 , 越容易获得贷款,且额度也比房龄较大的高 。

4.个人征信

个人征信可以说是银行考量借款人的重要标准之一,征信良好是获得优惠利率和贷款的前提条件,有银行会考察借款人2年内的信用卡征信记录,和5年内的贷款征信记录,有的银行会看更长时期内的征信,要求会有差异,连续3次、累计6次逾期的严重征信不良情况有可能造成贷款被拒 。

5.保障能力情况

有银行同时会考查借款人的医疗保险、养老保险、意外伤害险、住房公积金等缴纳情况 , 因为这些都可从侧面体现了借款人的还款能力,其中比较看重的是医疗保险、养老保险 。

如果额度不够买房怎么解决?

1.因为征信等因素,贷款额度被降低,怎么办?

可以咨询其他银行,在房贷政策较为宽松的银行申请,是有可能获得期望额度的 。若是购买新房 , 可以向与楼盘合作的银行申请贷款 , 还可以获得优惠利率 。

2.收入没有达到银行要求,不能获得足额贷款,怎么办?

可以考虑申请接力贷款 。假如小王月收入较低,但是他的父亲还没有退休 , 且收入较高,小王可以作为所购房屋的权人 , 与父亲做为共同借款人申请房贷 , 银行会根据父子两人收入之和作为基础计算月还款额,从而增加贷款额度 。

月收入与月还款额之间的比例关系:小王月收入+父亲月收入≥每月还款额X2 。

3.咨询了多家银行,都不能满足额度,怎么办?

这种情况可以申请款支付房款,主要适用于小额贷款公司,一般银行是国有银行对款资金流向有着严格的 , 要想通过款支付房款难度较大 。小贷公司的贷款申请条件相对宽松,审批流程简化,更易“借道”款支付房款 。

4.好还是不够,怎么办?

如果批准下来的房贷额度比预期额度少不了多少,又不想申请其他贷款的话,可以考虑向亲戚朋友借钱补齐差额 。

提示:买房时务必结合自身经济情况申请贷款,不要因为还房贷而影响了生活质量,毕竟当房奴生活不易?。?

文章插图

按揭购房的贷款额度是根据什么计算的呢具体如下:

不得高于按照借款人公积金帐户余额的倍数所确定的贷款限额,(基本住房公积金贷款上限为借款人帐户余额的40倍、补充住房公积金为借款人帐户余额的20倍) 。

不得高于按照房屋总价格的比例所确定的贷款限额 。(现一手房为80%、二手房为70%) 。

不得高于按照还款能力所确定的贷款限额 。公积金月缴存额的工资基数÷2*12个月*贷款年限=贷款额度 。

不得高于最高贷款额度 。(现基本公积金为40万补充公积金为10万) 。

办理公积金贷款,申请人必须连续缴存满12个月的公积金,且申请公积金贷款时,公积金缴存状态正常(欠缴1个月以上的不受理贷款) 。商品房最高贷款额度不能超过总房价七成,二手房最高贷款额度不超过契税单价的六成 。

在获取到授信的核心数据之后,金融公司的风控系统就开始工作了,首先,它会核验你是否是真实申请,然后会核实你是否有不良记录,在通过各类风险规则的判断之后 。开始进入到信用评分模型之中计算你的授信额度 。

文章插图

【按揭贷款额度怎么算的,按揭贷款计算公式】

- 存款机存钱被吞怎么办,自助存钱的时候现金被吞了怎么办晚上2点

- 二手房户口不迁怎么办,二手房有户口没迁走怎么办2022天津

- 日本过盂兰盆节吗 日本盂兰盆节怎么过

- 微信打印不了怎么回事,为什么微信发照片相册显示不出来

- 剪映怎么去掉右上角剪映两个字 剪映怎么去掉右上角的字

- 黑色衣服上有油印子怎么洗掉 黑色衣服上有油渍怎么洗掉

- 威露士洗手液怎么打开,洗手液怎么打开

- 怎么样考专利代理人资格考试,专利代理人报考条件

- steam怎么充6块,steam如何充值

- 榴莲一半硬一半软是什么原因 榴莲肉一半软一半硬是怎么回事

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。