总体来看 , 汇通达的模式与京东有共同点:其核心的交易业务以自营业务为主 。 汇通达自供应商采购产品(包括家用电器、消费电子产品、农业生产资料、交通出行、家居建材及酒水饮料) , 并透过自营的汇通达商城网站主要分销往渠道合作客户及会员零售门店 。

文章图片

图4/8

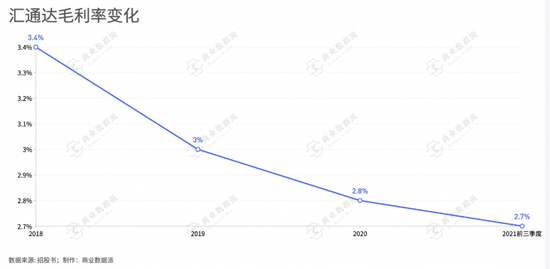

从汇通达的毛利率来看 , 并不出色 。 2018年至2020年 , 其总体毛利率分别为3.4%、3%、2.8% , 2021年前三季度为2.7% 。 不仅整体呈递减趋势 , 而且 , 毛利率在零售电商业内处于非常低的水平 。

以2019年数据为例:阿里巴巴约为45% , 拼多多约为79% , 京东为14.6% 。 网易电商曾以毛利率4.5%创新低 , 拉响警报线 。

相比之下 , 汇通达似乎并不算一个好生意 。 自营为主的模式下 , 不仅面临高昂的采购成本、还有物流成本等后续服务成本 。

文章图片

图5/8

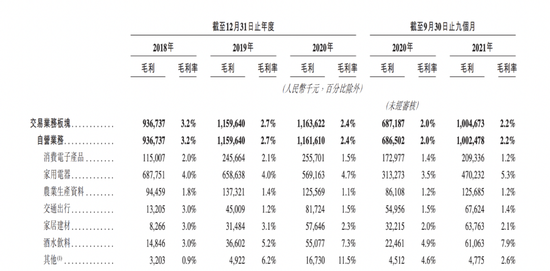

(自营业务毛利率)

实际上 , 汇通达在零售业态的角色类似一个大型平台经销商——赚差价的逻辑 , 营收主要来源于自采自销 。 不过 , 从其平台上的几大类产品来看 , 各品类的毛利率都不高 。

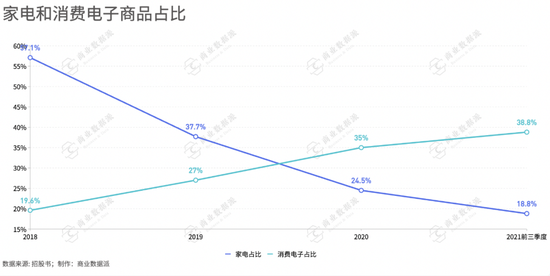

品类组合的变化引起了整体毛利率的变化 。 如家电是毛利率较高的品类 , 也是汇通达总商品量中占比较高的 , 但随着需求变化 , 迭代更快但毛利较低的消费电子占比提升 , 导致整体毛利率发生再逐步降低 。

文章图片

图6/8

不过 , 对互联网平台来说 , 毛利低但薄利多销 , “质变引起量变”也是发家致富的方法论之一 , 但汇通达还没走到这个“黄金拐点” 。

对于讲究性价比 , 对价格敏感的下沉市场来说 , 平台很难从单笔订单中扩大利润空间 , 薄利多销是必经之路 。

所以 , 汇通达在招股书中提到的市场策略是“持续扩大会员门店数量 , 提升下沉市场业务滲透率” 。

据数据显示 , 其已累计连接超过16万家会员零售门店、1万家供应商及2万家渠道合作客户且具备逾175000个SKU的零售生态 。

招股书数据显示 , 2020年 , 84.1%的活跃会员零售门店注册地址位于下沉市场 。 2018年至2021年前三季度 , 汇通达自营模式下的活跃会员门店客户平均收入贡献分别为40万元、50万元、60万元、30万元 。

按招股书的数据计算 , 2020年 , 江苏是汇通达会员门店最多的省份 , 其中下沉市场门店数量为6108家 , 贡献了22亿元 , 每个门店平均贡献收入约为36万 。

在市场客户拓展的过程中 , 汇通达并未全部依靠小客户 , 渠道合作客户的开拓将为其在下沉市场进一步扩大零售生态范围奠定基础 。 从收入贡献结构来看 , 会员零售门店的占比逐年下降 , 渠道合作客户的份额上升 。 2018年 , 前者为48.6% , 后者为49.5%;2020年 , 前者为27.1% , 后者为70.6% 。

不过 , 客户拓展也为汇通达带来了不小盈利压力 。 如近年来 , 渠道客户的毛利率持续下降 , 已经跌破2% 。 这或许是平台为了吸引更多的渠道合作客户所作出的让利行为 。

一边是马不停蹄地攻城掠地 , 一边却是客户流失问题凸显 。

2020年 , 其客户量流失较严重 , 渠道客户尤为突出 。 据汇通达介绍 , 一方面是疫情影响 , 另一方面则是 , 批发行业面临激烈竞争 , 行业集中度不断提高 , 导致渠道合作客户中间出现行业整合 。 根据弗若斯特沙利文报告 , 2020年 ,批发行业的市场参与者的数目整体上减少了约20% 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。