用户规模见顶 , 用户行业更值得玩味:

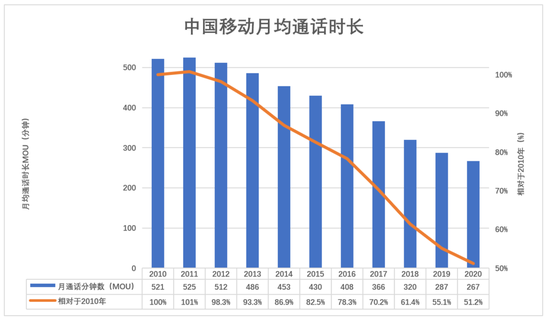

2010年 , 用户月均通话时长(MOU)达521分钟 , 大约每天17分钟 , 与我们的切身感受比较接近;

2011年、2012年 , 用户月均通话时长分别为525分钟、512分钟 , 看起来涨不动了;

2016年 , 月均通话时长跌到408分钟 , 不到2010年的80%;

2020年 , 月均通话时长267分钟 , 相当于2010年的51.2% 。

文章图片

图4/11

2020年的MOU , 平均到每天是8.9分钟 , 虽已大幅减少但与普通用户的感受仍有偏差 。 翻翻通话记录 , “已接”多还是“未接”多 。 有多少“已接”只持续数秒:“喂?不需要!”

2010年5.84亿用户发了7110亿条短信、531亿条彩信 , 平均每人每天3.3条短信、0.25条彩信 。 基本反映了普通用户的使用情况 。

微信成为国民应用后 , 短/彩信被点对点替代 。 普通用户收到的短信倒是不少 , 没有一条是朋友发的 , 除了验证码、快递就是客服、营销内容 。 短/彩信蜕变为营销及客户管理工具 , 在某些场合对用户造成骚扰 。

语音、短/彩信服务 , 对用户的价值已发生根本变化 , 用户基本不会主动使用 。 接到“套餐”推销电话时 , 听说“每月1000分钟”通话时长 , 感觉“太浪费” , 忍不住想问“有没有每月通话10分钟通话的套餐” 。

流量——曾经的新兴业务

1)营收规模“见顶”

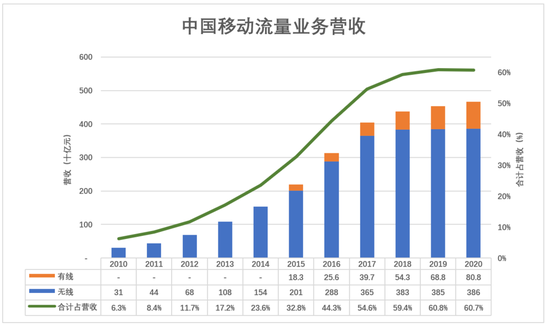

中移动流量业务分为无线、有线两类 。 无线收入来自手机“流量套餐” , 有线业务收入来自“家庭宽带”服务 。

2010年 , 无线收入305亿 , 占营收的6.3% , 仅为话费收入的9.1%;

2015年 , 4G用户占比接近四成 , 无线收入突破2000亿 , 有线收入录得183亿收入 , 流量业务合计收入2192亿 , 占总营收的32.8% , 成为营收增长的主引擎;

2018~2020年 , 流量业务增速趋缓 。 2020年无线、有线业务合计收入4665亿 , 仅比2018年高6.6% , 流量业务在总营收中的比重也“卡”在60%一线 。

文章图片

图5/11

传统的语音、短/彩信业务靠“to B”苦苦支撑 , 曾经的明星——流量业务“见顶” , 尽管中移动盈利能力很强 , 但增长动力明显不足 。

2)提速降费值得表扬

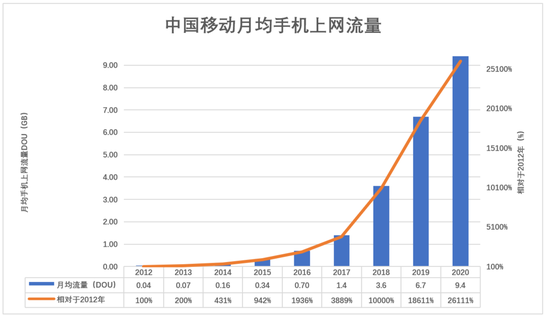

2012年 , 平均每月每户手机上网流量(DOU)为36MB;2013年翻倍至72MB;2016年达697MB , 相当于2013年的968%;2019年达6.7GB , 相当于2016年的961% 。

中国移动DOU每36个月提升一个数量级 , 摩尔定律36个月才能翻两番 。

到2020年 , 中国移动DOU达9.4GB , 较2012年提高251倍!

文章图片

图6/11

2020年 , 移动用户月均收入(ARPU)为47.5元(含话费、流量费、短/彩信费) , 而2012年ARPU为68元(2010年更是高达73元) 。

2012年~2020年间 , 手机用户月均流量增长251倍 , 支出下降29.3% 。 中移动“提速降费”这件事做得漂亮 。

当月均流量突破1GB , 微信、天猫、京东、美团大行其道;当月均流量超过5GB , 王者荣耀、抖音、直播百花齐放……电信运营商提速降费成就了一批市值成千上万亿的互联网巨头 。

基础电信网络是国家的信息命脉 , 不要说每年赚1000亿 , 就算亏损1000亿也要做 。 但腾讯、阿里市值一度超过5万亿港元 , 市值仅1万多亿港元的中移动能甘心做“管道”吗?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。