不想做管道怎么办?

1)“封面故事”不好讲

2003年 , “彩铃”“炫铃”火爆一时 , 让中移动初尝增值服务的甜头;

2006年 , 中移动打造音乐基地 , 两年后的2008年营收超过40亿元;

2010年 , 中移动增值服务取得长足进步——手机报注册用户7279万(收入近20亿);飞信活跃用户7842万(收入6.4亿);校讯通用户4400万 , 银信通用户1500万……

为应对即将到来的智能手机时代 , 中移动在2010年推出了应用商店 , 上线当年就有了3500万注册用户 , 累计下载1.1亿次;次年注册用户、累计应用下载数分别为1.58亿和6.3亿 。

在《中国移动2010年年报》中 , 增值服务被当做“封面故事”讲给投资者 。

文章图片

图7/11

2011年 , 中移动一口气建立了十大基地:上海手机视频基地、四川无线音乐基地、浙江杭州阅读基地、辽宁手机位置基地、江苏手机游戏基地、福建手机动漫基地、湖南电子商务基地和广东广州南方基地、重庆的物联网基地、安徽的浏览器基地 。

《2011年年报》披露了几项“拿得出手”的增值服务:无线音乐221亿元、手机邮箱15亿元、手机阅读6.3亿元、手机视频5.7亿元 。

十大基地各自为战的弊端逐渐显露 , 2014年中移动将音乐、阅读、动漫、游戏、视频五大基地整合为一家“新媒体”公司、取名“咪咕文化” , 2015年1月开始专业化运营 。

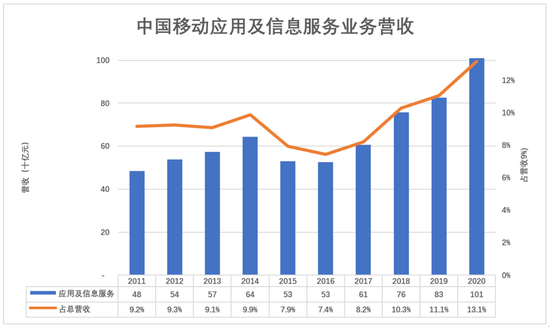

咪咕与专线、物联网等创新业务组成“应用及信息服务”板块 , 中移动要摆脱“管道命运”全靠它了 。

承载厚望的“应用及信息服务”板块是个“筐” , 内容不断演进——咪咕被逐渐边缘化 , DICT、物联网及“魔百和”(电视机顶盒)业务地位增强 。

2020年该板块收入突破1000亿 , 占营收的13.1% 。

文章图片

图8/11

收入突破千亿可喜可贺 , 但“应用及信息服务”板块业务庞杂 , 缺乏“拳头产品” , 在各相关领域的处境有些尴尬 。

比如“魔百和”既无新意又无先发优势 , 要与歌华等有线电视运营商“抢地盘” , 与小米、华为、百度等智能电视玩家抢用户 , 与众多互联网公司拼服务、拼运营 。

2)卖硬件、“交朋友”

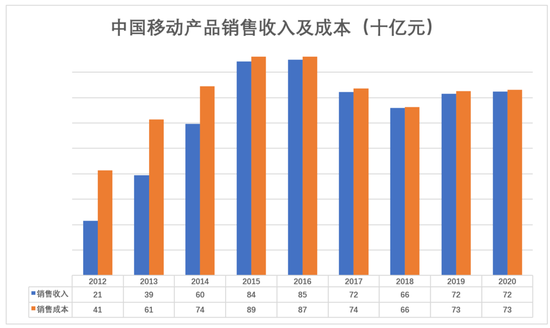

2012年起 , 中移动开始大力推进终端销售 , 重点是TD智能手机 , 希望像苹果那样立于“食物链”顶端 。

但自2012年开始披露 , 中移动产品销售收入始终低于产品成本 。 雷军说卖手机不为赚钱 , 而是“交朋友”“获客” , 但小米手机业务还有百分之十几的毛利润 , 中移动直接“贴钱”交朋友 。

文章图片

图9/11

中移动的“交朋友”策略是有效果的 。 2015年售出3.2亿部4G终端 , 带来2.22亿新用户 , 一跃而成全球最大的4G运营商 。

2015年 , 3.1亿4G用户月均上网流量(DOU)达748MB , 是8.26亿用户(含3亿4G用户)总平均值的2.2倍 。 2015年卖硬件赔了50亿 , 但流量收入较2014年增长469亿 。 #划算#

近年 , 终端销售对C端获客及流量业务的推动作用减弱 , 重点转为to C的、与ICT服务配套的设备销售(ICT是“通信+信息化应用”的一站式解决方案 , 涵盖语音、数据、互联网等融合通信服务及IT服务) 。

2020年 , 中移动硬件销售收入724亿、销售成本731亿 , “交朋友”成本收窄至7个亿 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。