创维集团光伏业务大增股价飙升 成本上涨对估值空间影响几何?( 二 )

光伏业务收入来源

文章图片

图4/5

在经营模式上 , 创维集团采用融资租赁模式 , 公司提供光伏电站设备硬件及后期维护 , 由合作公司华夏金融租赁有限公司(下称“华夏金融”)买入设备 , 然后再出租给业主 , 用户零首付以融资租赁形式向租赁公司购入电站系统 , 在租赁期内用电费收益的一部分定期支付给租赁公司作为租金 。

值得一提的是 , 近年来“光伏贷”骗局乱象滋生 , 不少地方政府已经相继出手治理 。 对此 , 创维集团对《投资者网》强调 , 创维的融资租赁模式不是光伏贷 , 在光伏电站正常发电的情况下 , 电站的发电收入足够偿还用户的应付租金及运维费 。

创维集团光伏业务的业绩表现如何?2021年三季报显示 , 创维集团光伏业务收入增长较快 。 具体来看 , 前三季度该公司实现营业收入358.91亿元 , 同比增长33.16% 。 其中光伏业务营业收入为21.9亿元 , 较去年同期的0.08亿元 , 大增约273倍 。

受此消息影响 , 财报发布次日 , 即2021年10月27日 , 创维集团股价收涨59.17% , 股价一举创近三年新高 。 第一上海证券称 , 创维集团光伏业务收入增速较快 , 公司2021年全年出货量有望超1.6GW , 营业收入达45亿元 。

收入与成本均有上升

创维集团的主营为生产、出售消费类电子产品、上游配件 , 物业发展以及持有物业 , 随着电视行业的竞争压力加剧 , 创维集团开始多项业务的分拆上市 , 此次创维电器IPO拟募资8.19亿元主要用于商用冷柜、多门冰箱、干衣机和双子星洗衣机生产线扩建项目 , 以及研发中心建设项目、高效营销网络建设项目等 。 创维电器成立于2013年4月 , 主要从事冰箱、洗衣机、平板电脑等产品的研发、生产和销售 , 目前已形成自主品牌与ODM协同发展的业务模式 。 其冰洗业务隶属于创维集团旗下的智能电器业务板块 。

随着创维电器登陆创业板 , 这已是创维集团第二次将旗下业务分拆上市 。 2020年7月 , 创维集团就在港交所发布公告称 , 其已就建议分拆酷开网络科技的业务并在联交所或包括深交所的其他交易所独立上市的事宜向联交所提交分拆申请 。 2020年2月 , 深圳监管局披露了酷开网络首次公开发行股票并上市辅导备案信息 , 叠加主营电视机顶盒业务的创维数字 , 未来创维系或将拥有4家上市公司 。

文章图片

图5/5

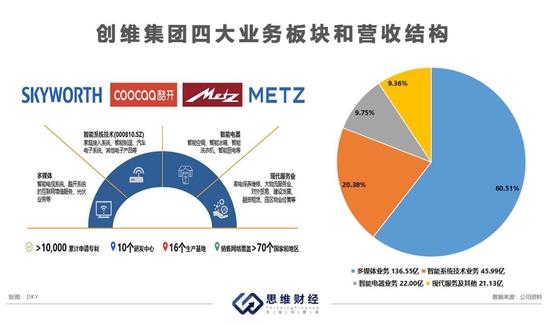

分业务板块来看 , 2021年前三季度 , 创维集团的多媒体业务营业收入达218.54 亿元 , 同比增长36.1% , 占总收入约60% 。 2021年第三季度 , 电视产品出货量993.3万台 , 同比减少17.6% , 其中国内市场销量下滑近20% , 海外市场销量下滑15.7% 。 但由于OLED高端电视销售增长带动平均销售单价提升 , 销售额仍有不错增长 。 其中国内市场营业收入为89.3亿元 , 较去年同期的80.59亿元增长10.8%;海外市场营业收入72.79 亿元 , 较去年同期的53.92亿元增长35.0% 。

智能系统技术业务 , 即智能制造、汽车电子系统及其他电子产品等 。 2021年前三季度 , 创维集团在国内市场的营业收入48.92亿元 , 较去年同期增长35.7% , 海外市场的营业收入为27.73亿元 , 较去年同期增长11.6% 。

智能电器业务 , 即智能空调、洗衣机、冰箱等 。 2021年前三季度 , 创维集团在国内市场的营业收入为21.01 亿元 , 较去年同期增长2.4% , 海外市场的营业收入为12.13亿元 , 较去年同期增长15.9% 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。