新版征信和买房

----新版征信和买房//----

----新版征信和买房//----

●

最近又有「新版征信」的消息 , 媒体报道称1月20号左右会上线新版征信系统并提供查询 。

其实关于新版征信的解读我之前就写过 , 今天再写主要是给还想投资买房的读者提个醒 。

放心 , 我是多军 , 充分认可房产在家庭资产配置、美好生活、子女、养老等财务目标中的首要作用 。

不是劝你别买 , 而是劝你摆正买房预期 , 别再有那种买不上房子未来要错过一个亿的想法 。

「新版征信」是房地产长效机制的一部分 , 我之前仔细对比过新旧征信的区别 , 发现新版精准地堵住了各种加杠杆口子 , 比如信用卡套现、按揭多套并发、假离婚破限贷 。

所谓「长效机制」说白了就是调控常态化 。 这是每个买房人未来都要面对的长期宏观背景 , 除了新版征信 , 长效机制还包括因城施策、租售并举和房产税 。 「房住不炒」卡住居民端 , 「不以房地产作为短期刺激手段」卡住政策端 。

夸张点儿说 , 以前闭着眼睛买都是对的 。 但现在不一样了 , 再买房一定要关注稀缺性、月供成本、真实需求、出租难度 。 挨个解释下:

·以后城市化的主题是「都市圈」 , 人口会进一步向都市圈里的核心城市聚拢 , 户籍口子全面放开就是标志 。 核心城市半径也会扩大 , 二线城市3环内都是有效区域 , 公共交通要覆盖 。 所以我们买房不仅要进圈 , 而且要买在圈内最核心城市的交通便利节点附近 , 这就是稀缺性 。 ·关注月供成本的意思是买房之前就要精确计算好月供压力 。 新版征信的种种变化明摆着就是不想让大家过度使用杠杆增加风险 。 至于月供压力怎么算 , 我之前专门做过表格 , 你照着来填一下 , 保证算的明白:

关注月供成本还意味着不要在房贷利率加点比例过大时盲目背贷款 。 过大的标准是加点比例大于10% 。 很不幸 , 当下几乎所有二线城市都高于这个标准 。 另 , 我建议一线城市读者上车是因为一线的加点比例也就10%左右 , 上海甚至都没加 。 而有需求支撑的大城市对调控放松的刺激政策最敏感 , 所以每轮上涨都从一线开始 。 其中限购政策最友好的深圳又总是4个一线中最先启动的 。 2015年那波就是它 , 2019年还是如此 。 ·关注真实需求有两层含义:

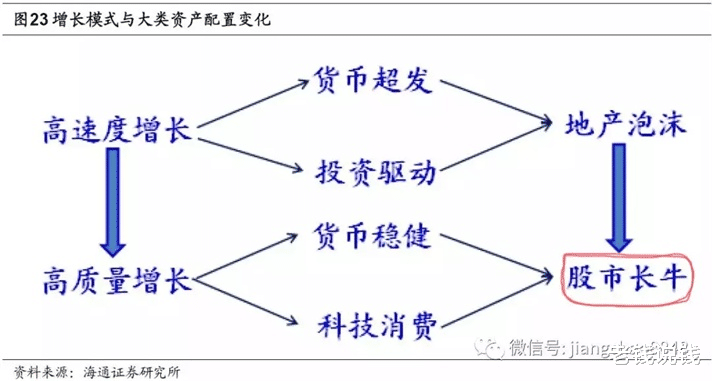

如果你现在住的房子很老 , 是老破小 , 未来一定有置换需求 , 可以早做打算 , 挑个对二套友好的窗口期完成置换 。 置换改善未来会成为一二线城市房产交易量的主力 。 另一层含义是如果你已经解决了改善住房 , 可以适时停掉自己的买房惯性 , 因为以后配置房产的性价比真的比不上股票 。 具体原因就是下面这张图:

房地产的高增长时代已经过去了——我今年看到很多券商首席都在强调这个观点 。

关注出租难度的意思是要投资容易出租的房子 , 把租金回报作为房产投资收益的组成部分 , 因为增值部分不会像以前那么诱人 。

以上是我对今后买房的四个建议 。

●接下来具体说说新版征信的变化:

从目前的公开资料来看 , 新旧版征信的不同如下图所示(红框是我认为比较重要的改变):

挨个说说 。

首先铺垫几个关于贷款记录的基础知识:想最低成本的贷款买套房 , 一生只有一次机会 。 你得同时具备两个条件:是首套房 , 我在本市没房子;是首贷 , 我名下没有贷款记录;目前房产是全国不联网的 , 在某个城市没房 , 就算首套 。 但个人征信报告里的贷款记录可是全国联网的 , 只要你在全国任何一个城市贷款买过房 , 哪怕已经还清了 , 这个记录都会终身体现在征信的「信贷记录」一栏里 。 有的地方更狠 , 比如北京规定夫妻双方只要有一人有过贷款记录 , 两人均失去首贷资格 , 买首套房也是7成首付(诶...搞得跟污点一样) 。 一个家庭最多同时只能有2套按揭贷款记录 。 我老说想买多套房的读者一定把「抵押经营贷」研究明白 , 知道为啥了吧?特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。