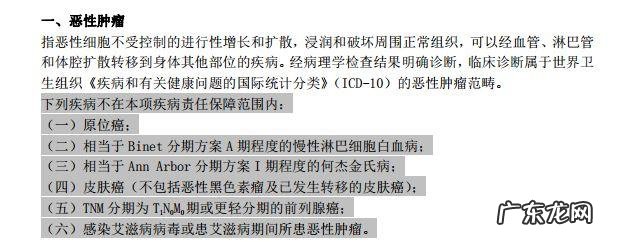

重疾险是指保险公司对于被保险人罹患重大疾病的风险进行赔偿保障的保险产品,具体赔付范围和标准根据不同的保险公司和产品类型有所区别 。一般来说,重疾险的赔付方式主要有以下几种:

1. 一次性给付:当被保险人被确诊罹患重大疾病后,保险公司会按照合同约定一次性支付一定的保险金给被保险人或其指定受益人 。

2. 分期给付:当被保险人被确诊罹患重大疾病后,保险公司会按照合同约定 , 在不同的时间段内分期支付保险金给被保险人或其指定受益人,通常分为三到五年 。

3. 累进给付:当被保险人罹患的疾病程度不断加重、恶化时 , 保险公司将根据疾病的进展情况,分别给予不同的金额赔偿 。

需要注意的是,保险公司赔偿保险金时需要满足以下条件:

1. 被保险人确诊罹患重大疾?。?且符合合同条款中所列出的重大疾病种类和诊断标准 。

2. 被保险人已经缴纳了相应的保费,并且符合合同中约定的等待期 。

3. 保险公司已经收到被保险人或其代表的赔案通知 , 并已经对赔案进行核实和审批 。

总之,被保险人如果发生重大疾病,需要及时向保险公司申请理赔 , 并提供相关的医疗资料和证明材料 , 同时按照保险公司的要求进行申请流程和填写申请表格 。

爱多多健康管理有限公司爱多多尊享版重疾险在网上可以说是非常火爆了,听说性价比非常高,也有不少的小伙伴都在问,爱多多尊享版重疾险的性价比真的那么高吗?是不是真的值得我们买呢?

今天学姐要和大家一起看看爱多多尊享版重疾险,看看它是否真的这么优秀?点击下方链接,了解爱多多尊享版重疾险的真面目:

一、 爱多多尊享版重疾险保障怎么样

同样的,我先分享产品保障图:

可以看到,爱多多尊享版重疾险最高可以赔付6次,基本保障含重中轻症、还自带身故/高度残疾/疾病终末期保障、被保人重中轻症豁免责任 。并且可选责任还可以提供一系列服务,保障内容挺丰富多彩 。

那具体的保障是如何体现完备性的,我们来看看优缺点 , 先看优点:

1、提供原位癌保障

原位癌一般指的是是癌症发展过程中最早期的那一个阶段 , 如果在早期确诊原位癌 , 同时应该尽早采取治疗措施,不然的话原位癌如果发展为更难治愈的癌症中后期阶段就麻烦了,还能提高患者痊愈的概率!但是,在重疾险的新规在轻度恶性肿瘤中,把原位癌保障剔除了,这也就是说 , 新定义的重疾险可以不提供原位癌保障!

而且光大永明爱多多尊享版重疾险就提供了原位癌这类疾病的保障,假如有被保人倒霉的被确诊了原位癌并且符合理赔标准的话,可获得轻症理赔金,可用于治疗和康复,相当优秀!

2、缴费期限灵活

{光大永明爱多多尊享版保障如何-11爱多多尊享版重疾险提供5年、10年、18年、19年、20年或30年等6种缴费期限 , }除此以外,爱多多尊享版重疾险给大家提供了两种交费方式,一种是“平准保费型”,一种是“递增保费型” 。投保人可以根据自己的实际情况和经济状况,然后来选择最适合自己的一种缴费期限 。

在缴费期限方面,和那些最多只有20年的重疾险产品相比较,已经好太多了!

交费的期限怎么选择?其中有什么窍门吗?有兴趣的朋友可以看看这篇干货:

除了上面讲的亮点,爱多多尊享版重疾险是不是有其他比较优秀的地方,学姐暂时还没发现,倒是发现不少值得留意的不足!

1、中轻症存在隐形分组

早期和中期的保障 , 比较普通的爱多多尊享版重疾险的表现:

它的中症保障包含的是20种中疾 , 只赔付一次,赔付金也只有一半的基本保额;

35种轻症疾病涵盖在轻症保障的保障内容以内,最多可以赔付3次,每次可以获得的赔付金为30%的保额 。

之外,学姐发现爱多多尊享版重疾险在中轻症保障上竟然还在存在隐形分组这样的情况 , 并且有一部分疾病只能按照这种情况去理赔“三赔一”、“二赔一”!

光大永明爱多多尊享版重疾险

比如 , “较轻急性心肌梗死”、“微创冠状动脉介入手术(非开胸手术)”和“激光心肌血运重建”这三种疾?。?若被被保险人同时或先后达到它们的赔付标准,保险人赔付的只是之中一项轻症疾病保险金,剩下的疾病就不再是他的保障范围了 。如果这样的话 , 那么理赔的可能性就越来越低了,相对于被保人来说就不是很和善了呀 。

2、重疾分组不算合理

在重疾保障方面 , 这款爱多多尊享版重疾险提供110种重疾保障,分6组 , 最多可给到消费者6次赔付,但有着180天的间隔期 。只有是第一次患重症 , 还要完全符合他们理赔的标准,因此 , 您可以获得第一次严重疾病索赔:(已交保费、基本保额、现金价值)三者最大值;当你在第2-6次罹患重疾,且赔付要求符合理赔标准时,每次可获得全部的基本保额的理赔金 。

到此,对于重疾多次赔保障了解较多的朋友可能会觉得,其实爱多多尊享版重疾险性针对赔付力度来说,做的确实好!

你认为可信吗?

我们一起来了解一下爱多多尊享版重疾险的重疾分组情况:

{光大永明爱多多尊享版保障如何-11爱多多尊享版重疾险将110重疾分为6组,}对于不同的组别来说 , 只有一次赔付机会 。

对于高发的恶性肿瘤-重度没有单独分到一个组里,将恶性肿瘤-重度和嗜铬细胞瘤、恶性葡萄胎分到一组是不应该的,不难看出,对女性朋友来说 , 这个分组很鸡肋 。

对于较重急性心肌梗死、严重脑中风后遗症来说,都属于高发的常见疾病 , 按理说应该放在不同的组里,可是它们却在同一个组里面,这对于来说受保人肯定没有半点好处 , 这很明显就是为了减小那些高发重疾获得理赔的可能,变相提高了理赔门槛,这种做法真的是拆东墙补西墙 。

我们可以发现,对于大多数比较优秀的多次赔付重疾险产品来说 , 分组都是比较科学的,这样被保人享受的保障才会更加全面、可靠 。

比方信泰如意金葫芦(初现版)重疾险,尽管都是重疾最多理赔6次,分6组,此款产品对于重疾病种分组采用了科学与实用的方式,恶性肿瘤被单独列为一组,能增加被保人理赔成功的概率 。

二、 爱多多尊享版重疾险值得入手吗

大概情况分析后 , 光大永明爱多多尊享版重疾险的保障是不够充分的,赔付力度也不够大,综合性价比并不高 。小伙伴们可以看看市面上其他保障更加优秀的重疾险产品后再考虑是否投保这款产品 。

市面上有很多保障力度挺不错的重疾险产品,比如保障全面、赔付力度高的单次赔付型产品——凡尔赛plus、达尔文7号等 。

追求保障更全面 , 实用性更强的保险的朋友们,学姐就还是建议再对比一下其他产品 。学姐整理了好多物超所值、保障厚实的重疾险,这里可以择优购买哦:

【写在最后】

【重疾险怎么赔付嗜铬细胞瘤,爱多多健康管理有限公司】我是【学霸说保险】 , 专注于客观、专业、中立的保险测评;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议 。

文章插图

深圳市重疾险怎么赔付重疾险一般可以按照以下方式运行赔付:

1.被保险人发生保险事故后,需及时通知保险公司,运行报案;

2.根据保险公司要求准备理赔资料 , 比如癌症理赔供应病理诊断书即可;其他重疾 , 一般需要供应医院诊断报告或其他鉴定报告 , 看具体疾病类型;

3.提交理赔材料给保险公司,一般只要被保险人达到理赔条件后就可以提交资料了,不一定非要等到被保险人出院;

4.保险公司审核资料通过,则可运行理赔 。

文章插图

重疾险怎么赔付的重疾险的赔付主要有三种类型:

1、确诊即赔

恶性肿瘤、严重三度烧伤以及多个肢体确实是确诊就赔付的 。

2、实施手术赔付

重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、良性脑肿瘤、心脏瓣膜手术、以及主动脉手术则需要实施手术才可以赔付 。

3、达到某种状态赔付

25种重大疾病中的剩余17种疾病 , 就要求达到某种状态才赔付,比如双目失明、双耳失聪、严重脑损伤等等 。

重疾险的正常理赔流程是:被保险人报案,向保险公司提交理赔资料 , 保险公司对资料进行审核,符合赔付标准,几天以内赔款就会到账 。

文章插图

百年福佑安康(惠享版)终身重大疾病保险百年福佑安康惠享版重疾险在网上可以说是非常火爆了,听说性价比非常高,也有不少的小伙伴都在问,百年福佑安康惠享版重疾险的性价比真的那么高吗?是不是真的值得我们买呢?

在看正文前,先通过百年福佑安康惠享版重疾险和别的重疾险的对比表,了解下它是否优秀:

一、百年福佑安康惠享版重疾险有哪些亮点?

按照惯例,学姐先给大家送上百年福佑安康惠享版重疾险的保障内容图:

浏览图可知,百年福佑安康惠享版重疾险的保障内容还是比较复杂的 , 接受出生满28天至60周岁人群投保 。

百年福佑安康惠享版重疾险在等待期这块的设置也很不错 , 仅有90天,比那些要180天等待期的重疾险优秀不少 。

那百年福佑安康惠享版重疾险有着哪些优势,才会让这么多人都来投保?你想知道的内容全在下面了!

1、重疾关爱保险金贴心

百年福佑安康惠享版重疾险还额外的提供了重疾关爱保险金,对消费者非常有益 。

如果被保人是第一次出险 , 并且保险公司已经理赔了 , 如果在365天之后,被保人去世了 , 保险公司还承诺赔付10%的基本保额 。

这笔额外关爱保险金金额虽然不大,但也能一定程度上给予被保人家人一些经济弥补,聊胜于无 。

2、可附加恶性肿瘤二次赔

要知道 , 在重疾险中,恶性肿瘤一直都是理赔率最高的疾病,保险公司有60%-80%左右的重疾险理赔都是因为恶性肿瘤 。

并且 , 根据临床数据,60%以上的恶性肿瘤患者会在术后再次复发,需要继续治疗 。

因此,百年福佑安康惠享版重疾险已经安排了恶性肿瘤二次赔的事项,被保人就不会肩负那么重的治疗费用负担了,超级实用了!

谈到这儿,我想给人们推选一款恶性肿瘤可赔多次赔的重疾险——凡尔赛plus,被保人64周岁前都还能享有重疾额外赔,而且可选保障灵活保障内容全面,值得投保:

二、百年福佑安康惠享版重疾险值不值得买?

看到了前面的优点,也不要这么快决定购买百年福佑安康惠享版重疾险,你是否考虑过它的缺点?

1、重疾分组不合理

第一眼看到百年福佑安康惠享版重疾险提供分五组赔五次的重疾保障,我还是觉得非常有价值的,没想到仔细看了看条款 , 才发现它的重疾分组一点也不实际!

一般情况下,将发生频率高的恶性肿瘤—重度单独分为一组,很多优秀的重疾险都会这么做的,这样的话,理赔概率就会提高 。

可是,百年福佑安康惠享版重疾险将恶性肿瘤-重度、嗜铬细胞瘤和侵蚀性葡萄胎分在了一组 。

假若被保人不幸患上嗜铬细胞瘤或侵蚀性葡萄胎,那么就失去了对恶性肿瘤-重度的保障,这难道不是在糊弄人吗?!

2、缺少心脑血管疾病二次赔

有数据显示,我国患有心脑血管疾病的人有2.9亿 。在高发重疾系列 , 心脑血管疾病是仅次于恶性肿瘤的存在,并且在不久的将来也许会超过恶性肿瘤 。

拿常见的脑中风来举例,据39健康网的相关信息来看,在五年内,脑中风患者中超半数的人群会再次复发,在医院门诊中有40%的脑中风患者是复发患者 。

百年福佑安康惠享版重疾险没有提供心脑血管疾病二次赔,学姐真的很失望 。

如果想了解更多关于包含心脑血管疾病二次赔的重疾险,详细请看学姐这篇文章:

总结:提供重疾关爱金保障的百年福佑安康惠享版重疾险,还有可以附加恶性肿瘤二次赔付,是吸引投保人的地方 。但要注意一下,这款产品的弊端是重疾分组不合理 , 心脑血管疾病赔付不够实用,没有占很大的优势,建议大家谨慎投保 。

文章插图

- 木地板修复技巧,木地板怎么修补坏了一块

- 鞋带发霉了怎么去除,运动鞋发霉怎么洗才能洗干净

- 竹制品如何防霉 竹编制品怎么防霉

- 橘色怎么调色配方 怎么调橘色颜料

- 小番茄种子怎么取,小番茄怎么种

- 大叶芹怎么冷冻 大叶芹能冷冻吗

- 喉咙有痰怎么去除,狗狗嗓子有痰怎么去除

- 虾尾怎样洗才能洗干净 怎么洗虾尾干净

- 面膜粉怎么使用,面膜粉的正确使用方法

- 羊角蜜甜瓜怎么样授粉,羊角蜜甜瓜吊蔓技术

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。