在动辄被制裁的国际环境中 , 伺服系统的国产替代显得尤为迫切 。

汇川之外 , 还有谁?

近几年在国家政策的支持和推动下 , 我国民营企业在伺服系统领域发展较快 , 汇川技术的国内份额就是其中体现 。 伟创电气招股书显示 , 根据中国工控网《中国通用运动控制市场研究报告(2020)》 , 2019 年我国伺服系统市场规模达到 96 亿元 , 国产品牌市场占有率为 40.0% 。

除了汇川技术 , 我国涉及伺服系统的上市公司还有很多 , 主要分为机器人整机厂商和零部件厂商 。

机器人整机厂商:

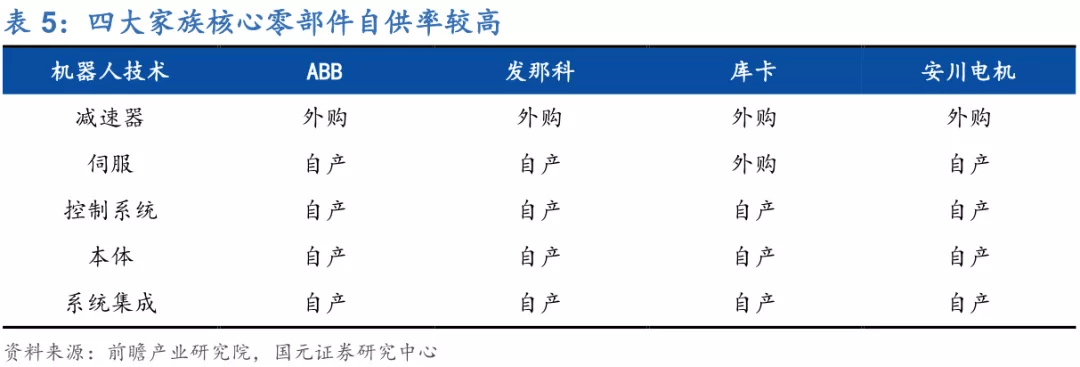

全球机器人整机制造龙头普遍在零部件领域也有积淀 。 根据国元证券研报 , ABB、发那科、安川资产伺服、控制系统以及系统集成 , 被美的收购的库卡的控制系统也是自产 。 目前国内的机器人龙头也在逐步看齐 。

文章图片

埃斯顿(002747.SZ):

国内机器人龙头埃斯顿 , 有着十几年的通用交流伺服驱动器和电机的研发和生产历史 , 产品广泛应用于各类数控机床和自动化设备 。 其全金属成型数控机床系统国内市占率8% , 伺服系统2019年国内市占率为3.6% 。

埃夫特(688165.SH):

同为国内机器人第一梯队的埃夫特 , 也在不断加强零部件的布局 。 不仅自产控制器 , 在减速器领域投资了奥一精机 , 伺服驱动器也已开始自产 。

新时达(002527.SZ):

新时达同样是我国机器人领域不可忽视的力量 , 据其在互动平台的回复 , 目前已经建立了完整的伺服驱动系统、视觉、PLC、等运控产品 。

零部件厂商:

雷赛智能(002979.SZ):

2020年上市的雷赛智能 , 拥有控制器、步进驱动器、混合伺服驱动器、伺服驱动器、步进电机、混合伺服电机、伺服电机、智能一体式电机等产品系列 , 形成了多细分领域的产品体系 , 覆盖了运动控制行业的主要市场 , 是行业内拥有完整运动控制产品线的少数企业之一 。

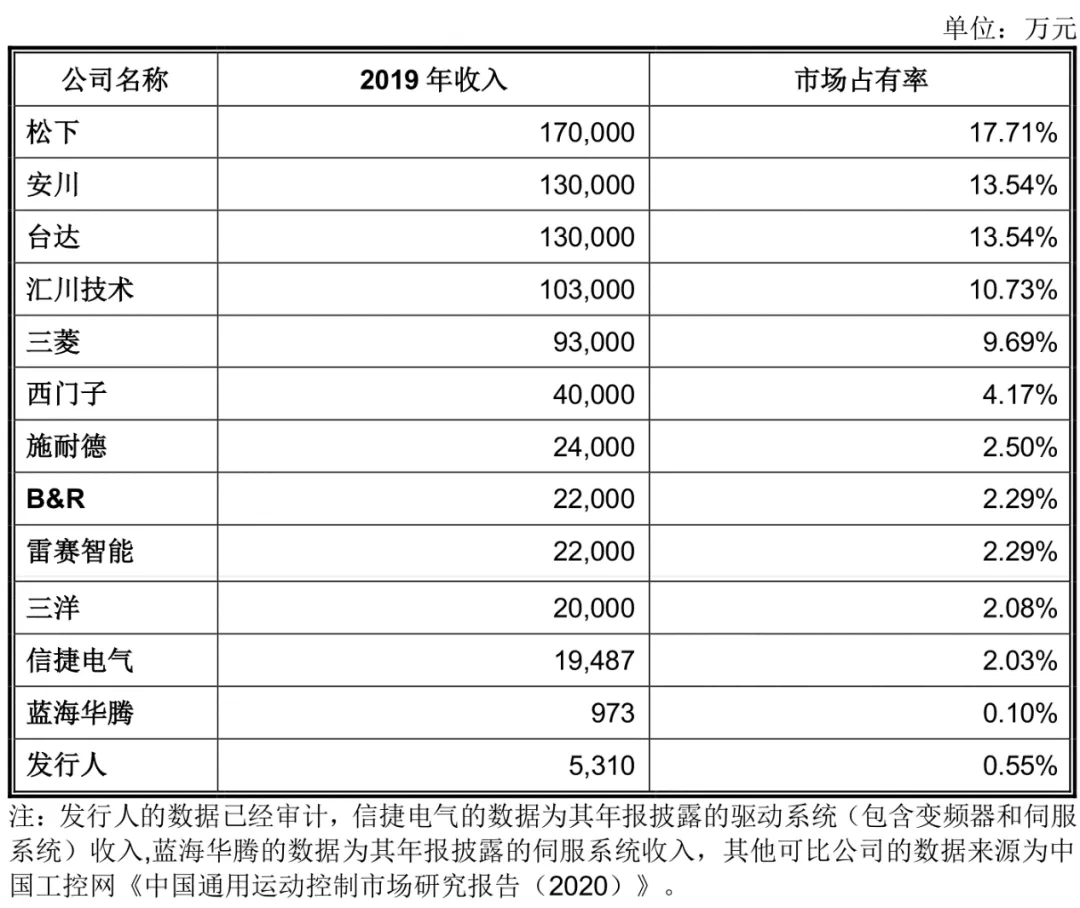

据伟创电气招股书结合中国工控网数据的测算 , 2019年雷赛智能在我国伺服系统市场占有率约为2.29% 。

文章图片

部分工控企业2019年伺服系统收入及市占率情况

来源:中国工控网 , 伟创电气招股书

信捷电气(603416.SH):

信捷电气主营工业自动化产品 , 可编程控制器、驱动系统收入占比分别为43.29%和37.57%(2020年年报 , 驱动系统类收入包含变频器) 。 2019年国内伺服系统市占率约为2.03% 。

伟创电气(688698.SH):

产品覆盖变频器、伺服系统和运动控制器等 , 2020年其伺服系统及运动控制器收入占比为18.35% 。 2019年 , 产品在起重行业市场份额为9.19% , 在矿山机械行业份额为7.71% 。

蓝海华腾(300484.SZ):

公司主要从事工业自动化控制产品的研发、生产和销售 , 伺服驱动器产品收入占比不高 , 2020年营收仅有891.91万元 , 收入占比2.23% 。

不得不承认 , 在精度、稳定性等方面 , 本土品牌相比海外巨头仍有不小差距 。 在产品调试、耐用性、兼容性等方面的差距也不容忽视 。 不仅如此 , 用户的使用习惯一旦养成 , 也不好改变 , 这都是摆在国产伺服系统厂商面前的问题 。

汇川技术在11月初的调研中也提到 , “过去一直在讲的进口替代 , 本质上是由低成本驱动的 。 近两年来的疫情波动与反复 , 还有贸易战的不确定性 , 使国产化趋势成为行业共识 , 这将给公司带来比较大的动力 , 特别是中高端的设备制造业领域 。 ”

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。