全球科技投资正在“变天”( 二 )

反观对岸的全球第一科技强国 , 曾经制造出无数科技神话的硅谷也正在逐渐失去光环 。 KPMG发布的全球科技产业创新调查中 , 有近十分之六的受访者认为 , 在未来 4 年里硅谷将丢掉 “全球创新之都” 的王座 。

而下一个硅谷将会出现在哪里?目前全球范围内的答案都不怎么明朗 , 根据美国智库布鲁金斯学会发布的一份最新报告 , 期待美国出现新的科技创新中心恐怕不如人们所想的乐观 。 毕马威研究报告曾按照国家地区分列 , 统计全球几大重点经济体的创新影响力 。

其中 , 有23%的占比认为美国的科技影响力位列世界第一 , 而2018年这个数字为34%;中国排名第二 , 占比有17% , 而2018年则有26% , 英国、日本、新加坡以及印度紧随其后 。 不难看出 , 从34%下降到23% , 26%下降到17% , 这背后隐藏着无数对各国创新积极性的质疑声 。

硬件不够 , 内容来凑

在微软收购暴雪之前 , R星的母公司Take-Two在1月10日刚刚以127亿美元收购了Zynga , 创下了游戏界最大的收购纪录 , 有意思的是 , 这个纪录只维持了一周 。 在过去的2021年 , 游戏出其不意地成为全球投资的高频赛道 。

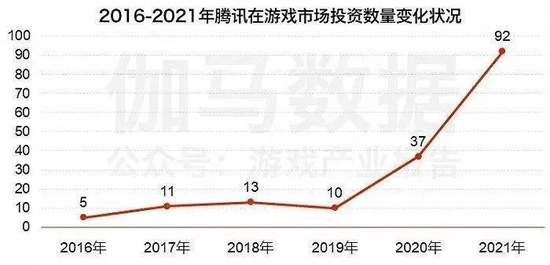

相关资料显示 , 2021年全球范围内游戏行业一共发生了342起投融资并购 , 其中海外122起 , 国内220起 , 均超过了往年 。 微软的“钞能力”有目共睹 , 国内大厂的阔绰程度也丝毫不逊色 , 以腾讯为例 。

企查查数据显示 , 2020年腾讯投资的游戏公司比例从2019年的6.56%上升到17% , 2021年上半年 , 腾讯更是投资超过40家游戏公司 , 这个频率意味着每四天就要出手一次 。 可以想象 , 当元宇宙大行其道 , 游戏便跟着沾光 。

文章图片

图2/3

为什么偏偏是游戏?

一方面 , 作为元宇宙“内容”的核心 , 游戏在很大程度上赋予了这个意识模糊的概念 , 一个形象客观的理解方式 。 科技对于大部分人而言 , 可能在某些时候过于虚幻 , 游戏就是元宇宙在现实世界一个恰如其分的落脚点 。

另一方面 , 元宇宙依托沉浸感所要求的硬件市场 , 真实情况不尽如人意 。 在海外 , 扎克伯格先下手为强 , 信马由缰地在整个领域圈了一片又一片 , 据悉 , Meta共投资了24家涉及元宇宙的公司 , 多数以VR/AR硬件有关的创业公司为主 。 IDC预测 , 2021年全球VR虚拟现实产品同比增长约 为46.2% , 且未来几年中将保持高速增长 , 2020至2024年的平均年复合增长率约为48% 。

可单纯就技术来说 , 虚拟硬件远远达不到资本所期待的程度 , 在当前的5G环境下 , 多数设备一旦运行时间过长 , 就不可避免地出现视觉眩晕 , 尤其元宇宙的世界架构过于宏大 。 国内方面更是如此 。

2016年是VR/AR元年 , 根据CVSource投中数据 , 当年中国相关项目的融资事件达120起 , 累计融资额近25亿元 , 但仅仅相隔一年之后 , 热度就烟消云散 。 国内的虚拟硬件起步本来就晚 , 曾经整个行业出货量最多的并不是哪家被资本捧在手心上的创业公司 , 而是大名鼎鼎的“华强北” 。

2016年 , “每日经济”的一篇文章中报道过 , 在华强北经济大厦里 , 只有几平方米的的VR设备店铺随处可见 。 档口高峰时期 , 一款VR手机盒子的平均日零售销量能达到1000台 , 进一步分销到渠道的数量则能达到10000台 。

深圳OEM厂最大月出货量能够实现50万台以上 , 中等出货量在20万-30万台 , 甚至不少订单来自海外 , IDC机构的调查显示 , 当年世面有95%的VR设备来自华强北 。 即便是过了这么多年 , 这个行业也没有成熟太多 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。