今年以来股价下跌超30% 芒果超媒致力转型能否延续高增长?( 二 )

文章图片

图3/5

不过从市场反馈来看 , 新上线的《我们的滚烫人生》在节目热度与节目效果方面的平衡不尽如人意 。 《我们的滚烫人生》上线后 , 其百度搜索指数的峰值远低于公司此前上线的《披荆斩棘的哥哥》 。 同时 , 《我们的滚烫人生》的百度搜索频率下滑也比较快 , 不像《披荆斩棘的哥哥》 , 在上线后还出现多个搜索峰值 。

值得一提的是 , 自2021年12月17日上线以后 , 截至日前已过去了一个多月的时间 , 豆瓣上《我们的滚烫人生》还因评分人数不足而未显示该节目的评分 。 且节目上线一个多月后 , 豆瓣上也仅有350多条评论 , 而截至目前《披荆斩棘的哥哥》拥有近2万条评论 。

能否维持高增长

强大的综艺制作能力 , 与常青的综艺IP增强了芒果TV客户的黏性 。 打造了《明星大侦探)》、《密室大逃脱》后 , 芒果超媒上线了《乘风破浪的姐姐》 , 之后趁热打铁 , 又上线了《披荆斩棘的哥哥》 。

开源证券、华泰证券在点评芒果超媒2021年三季度报时 , 都肯定了《披荆斩棘的哥哥》对公司增长的贡献 。 其中华泰证券称:三季度《披荆斩棘的哥哥》表现亮眼 , 季风剧场联动+内容优势助力破圈:三季度毛利率41% , 较一季度和二季度的38%、37%有所提升 , 较2020年三季度的40%提升1pct , 推测主要受重磅综艺《披荆斩棘的哥哥》上线拉动 。

文章图片

图4/5

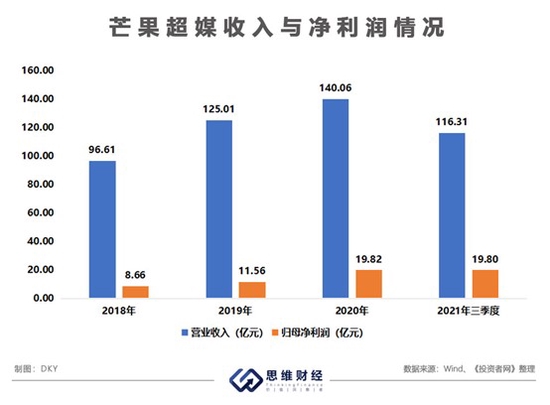

在常青综艺IP与新创IP的支撑下 , 自2018年开始 , 公司的收入与归母净利润就一直保持着较高比例的增长 , 爱奇艺、哔哩哔哩等虽然也自制内容以降低内容成本 , 但视频平台却持续亏损 。

不过 , 面对2021年以来行业监管的规范 , 以及此前知名主持人的淡出 , 加上新上线节目表现的平淡 , 芒果超媒收入的高增长或将受到影响 。 二级市场的表现也反映了市场对芒果超媒未来成长性的预期 。 自2021年初芒果超媒股价达到92.88元/股(前复权价)的峰值后 , 公司的股价就持续下跌 , 截至目前 , 公司的股价较2021年峰值时近乎腰斩 。

芒果超媒股价走势图(单位:元/股)

文章图片

图5/5

2021年5月中下旬到2021年10月中下旬 , 监管层对综艺、娱乐行业进行强监管 , 但政策导向还未明确之前 , 公司的股价由70元/股最低下跌到了37元/股附近 , 下跌幅度约47% 。 此后虽然芒果超媒的股价有所反弹 , 但自2022年以来 , 公司的股价再次步入下跌通道 。 截至1月24日收盘 , 公司的股价为39.01元/股 , 今年以来跌幅约32% , 目前滚动市盈率为31倍 , 总市值730亿元 。

值得一提的是 , 在芒果TV腊八晚会上线的1月10日与此后的1月11日两个交易日 , 公司的股价就下跌了10.5% , 同期创业板指数仅下跌了1.32% 。

【今年以来股价下跌超30% 芒果超媒致力转型能否延续高增长?】2021年8月 , 芒果超媒进行了一笔增发 , 合计募集金额达44.86亿元 , 其中的40亿元公司拟拥有采购S级影视剧版权、自制(含定制)A级影视剧版权以及自制S级综艺版权 , 投入自制的综艺版权包括《朋友请听好第二季》、《披荆斩棘的哥哥》等 。

彼时增发价格为49.81元/股 , 而目前股价与增发价格之间出现倒挂 , 参与增发的机构目前账面已出现了20%以上的浮亏 。 2020年受让公司5.26%股权的杭州阿里创业投资有限公司也在近期通过协议转让的形式转让了这笔股权 , 从芒果超媒的股东名单中退出 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。