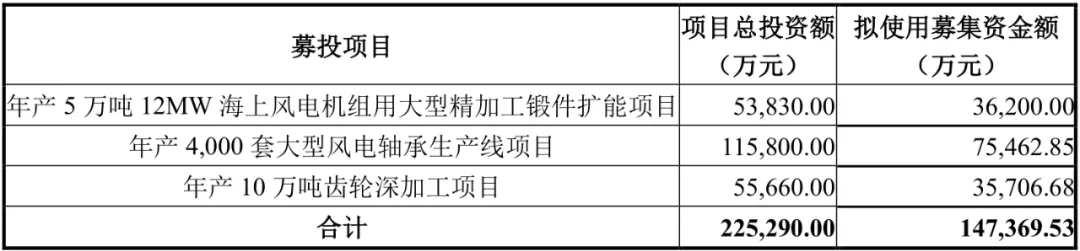

恒润股份是目前全球较少能制造 7.0MW 及以上海上风电塔筒法兰的企业之一 , 同时已量产 9MW 海上风电塔筒法兰 。 在去年10月完成的14.74亿元的定增中 , 恒润股份拟将其中的3.62亿元 , 用于年产5万吨12MW海上风电机组用大型精加工锻件扩能项目 。 此举主要是为了实现12MW大型风电机组法兰生产制造能力 。

文章图片

来源:恒润股份公告

不止恒润股份 , 去年8月登陆创业板的中环海陆 , 其IPO募投项目之一就是高端环锻件的绿色智能制造项目 。 中环海陆是我国锻件龙头之一 , 现有锻件年产能14万吨 。 产品覆盖轴承锻件、法兰锻件、齿圈锻件等 , 其中轴承锻件收入占比可达76.26%(2020年) 。

风电是中环海陆产品的主要下游 , 并且通过下游客户已经进入远景能源、明阳智能、上海电气、通用电气、维斯塔斯、卡特彼勒、金风科技等知名企业 。

与中环海陆一样 , 去年9月上市的海锅股份也是我国风电锻件的主要生产企业之一 , 是国内少数几个可以量产7MW风电齿轮箱锻件及偏航变桨锻件的厂商之一 。 在海锅股份的收入结构中 , 65%的收入属于风电装备锻件 , 15.54%来自油气装备锻件(2021H1) 。 其风电装备锻件的客户包括SKF、Thyssenkrupp、南高齿、中国中车等 。

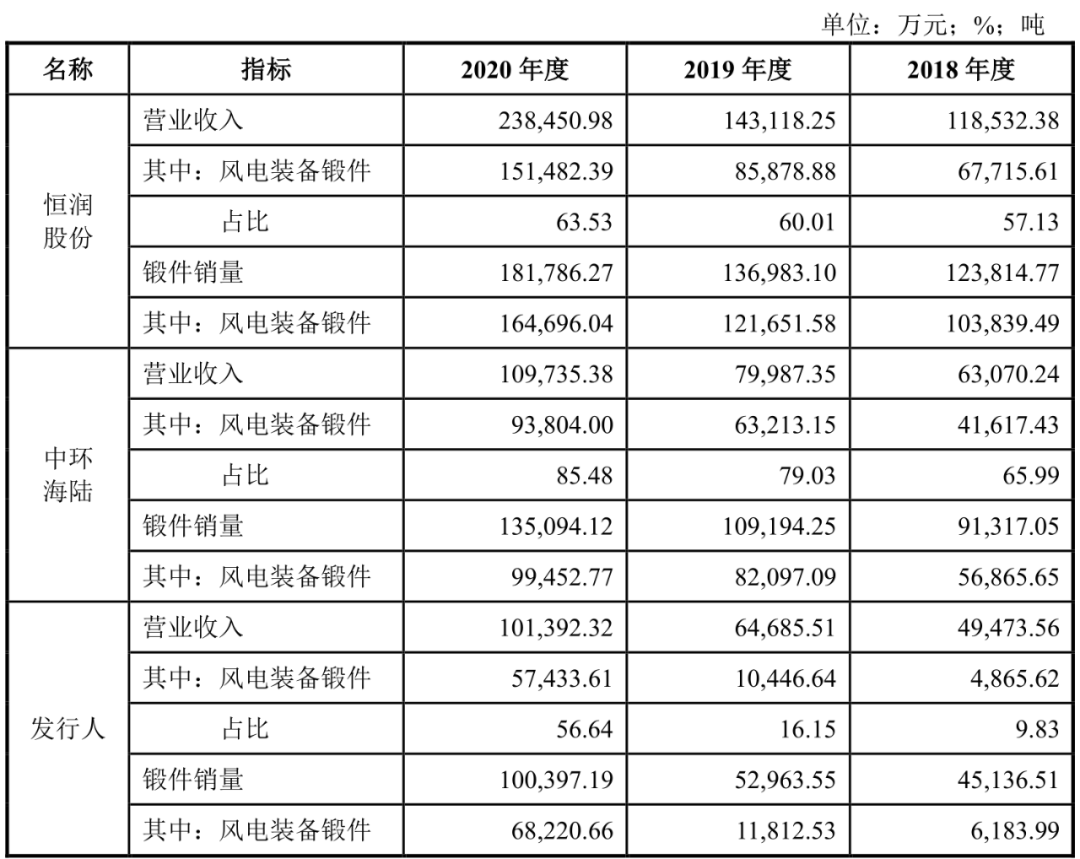

恒润股份、中环海陆、海锅股份在风电装备锻件业务收入对比如下(发行人为海锅股份):

文章图片

来源:海锅股份招股书

此外 , 2011年上市的通裕重工 , 同样长期从事大型锻件、铸件、结构件的研发、制造和销售 , 可为能源电力、石化、船舶、海工装备、航空航天等行业提供大型高端装备的核心部件 。 同年上市的宝鼎科技也主要从事大型铸锻件的研发、生产和销售 , 下游配套同样十分广泛 。

派克新材与中环海陆类似 , 均是我国重要的锻件企业 , 其主营产品涵盖环形锻件、自由锻件、精密模锻件等 , 产品可用于航空航天、船舶、电力、石化以及其他各类机械等领域 。 其中 , 航空航天和石化领域占比最大 。

但是需要注意的是 , 锻造行业是典型的资本密集型行业 , 投资大、建设周期长 , 且辗制环形锻件、大型自由锻件对设备要求较高 。 此外 , 行业特征决定了 , 原材料在主营业务成本构成中占较大比例 , 原材料采购及生产经营周转需占用大量流动资金 。

【不可屈的“风骨”】招股书显示 , 2018-2020年 , 中环海陆直接材料占主营业务成本的比例均在70%以上;海锅股份2019-2020年也稳定在60%以上 , 2020年达到68.57% 。 因此 , 风电锻件企业的业绩 , 在很大程度上会受到钢铁等原材料价格波动的影响 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。