从毛利率和净利率走势 , 来看江苏北人的盈利潜力 。 从图中可以看到 , 从2017年开始公司毛利和净利率一路下滑 。 2020年公司毛利率接近腰斩 , 净利率则直接腰斩 。 2021年第三季度 , 毛利率有所回升 , 而净利率则是一路下行 。

文章图片

如果说毛利率和净利率在2020年的断崖似下跌是受到疫情影响 , 是偶然 。 那么从2017年开始的一路下滑就是自身盈利潜力不足的必然 。

实际上 , 毛利率过低是江苏北人挂牌的时候就被贴上的标签 。 据公开转让说明书 , 江苏北人2013年、2014年的毛利率仅为24%和26% 。 而据东财choice数据 , 同期机器人相关的新三板挂牌公司平均毛利率为32%、35% 。 江苏北人的毛利率比行业平均低近10个百分点 。

现金流能力明显恶化 , 销售回款能力短期内恶化

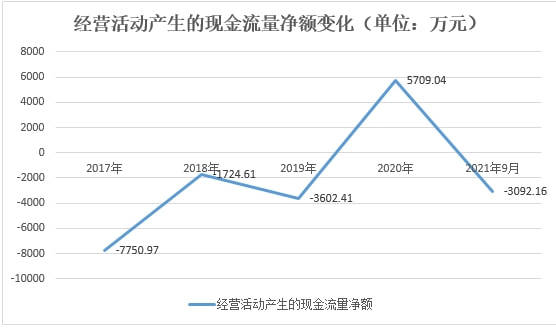

财务数据显示 , 2021年前三季度江苏北人经营活动产生的现金流量净额为-3092.16万 , 同比下降220.81% 。 对于现金流能力的明显恶化 , 公司表示 , 主要系在手订单规模增加 , 采购支出比上年同期增加所致 。

江苏北人净现金流表现一直不佳 , 营业收入与经营活动净现金流变动背离的情况早已出现 。

文章图片

2017年至今 , 公司经营活动产生的现金流量净额除了2020年因为疫情的特殊情况是正值 , 其余几年都为负值 。 尤其是2017年竟然为-7750.97万元 , 之后虽然有所改观 , 但仍然连续为负 。

此外 , 公司第三季度的应收票据及应收账款为2.72亿元 , 应收票据及应收账款占营业收入比例79.00% , 同比增长6.89% 。 这也会影响公司经营活动现金流 。 受现金流的影响 , 公司的盈利质量始终较弱 , 低于行业均值 。

文章图片

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。