新式茶饮三巨头,已有两家“出事”了( 二 )

已经上市的奈雪 , 加上喜茶和茶颜悦色 , 主打中高价位的直营茶饮“三巨头” , 已经有两个因为员工工资和裁员上了热搜 。

为了“自救” , 茶饮头部企业也在想办法 。

早在喜茶裁员风波之前 , 喜茶的单品价格先经历了一轮下调 。

2022年1月 , 喜茶下调部分产品价格 , 下调幅度为3至7元 。 现在 , 刺猬公社在“喜茶GO”小程序上看到 , 喜茶的纯茶产品已调至个位数 , 其余产品的最高价均不超过30元 。 相反地 , 茶颜悦色在同月宣布涨价 , 上调单品价格1至2元 。

新茶饮价格带就像一座围城 , 第一梯队的品牌想下沉 , 第二梯队的品牌想高端 。 新茶饮行业的产品价格在经历均值回归 , 这背后反映出 , 新茶饮行业的竞争日益白热化 。

文章图片

图5/6

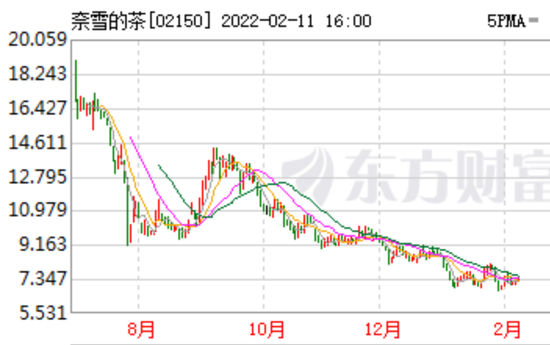

上市以来 , 奈雪股价总体走低 图源:东方财富

随竞争加剧 , 喜茶的竞争对手奈雪的茶 , 日子也不好过 。 近日 , 奈雪的茶发布2021年业绩盈利预警公告 , 预计2021年全年净亏损1.35亿元至1.65亿元 。 而从奈雪的茶上市以来的股价来看 , 呈现出了总体下滑的明显趋势 。

新茶饮行业进入放缓增长阶段 。 中国连锁经营协会《2021新茶饮研究报告》(下称《报告》)称 , 未来2-3年 , 新茶饮整体增长速度将放缓 , 预计为10-15% 。

由于大行业的增速放缓 , 身处其中的各大品牌需要寻找新的增长空间 。 天风证券2021年的研究报告显示 , 喜茶和奈雪的茶主要在一二线城市开店 , 当一线新茶饮市场逐渐饱和时 , 二三线市场仍有很大发展空间 。 若要进入下沉市场 , 品牌需进行单品价格的下探 。

在降价的同时 , 只有优化成本结构 , 才能保证利润不被挤压 。

在茶饮的成本结构中 , 原材料、员工成本是大头 。 2018-2020年 , 奈雪材料成本收入的比重分别为35.3%、36.6%、37.9% 。 排在第二位的是员工成本 。 2018-2020年 , 员工成本占总收入的比重分别为31.3%、30%、30.1% 。 2021年9月24日 , 奈雪的茶2021中期报告显示 , 报告期间 , 员工成本占总收益的31.5% 。

对比同类竞品的成本结构 , 可以发现喜茶削减员工成本 , 成为保障利润的一个手段 。 2018年 , 喜茶开发线上小程序“喜茶GO” , 能够取代部分点单员工 。 现在 , 喜茶的裁员风波 , 也是成本与收益之间的抉择 。

除裁员以外 , 资金在喜茶内部掀起的更大风波是前赴后继的投融资事件:资本循着新茶饮3.0时代的气息而来 。

《报告》将2012-2019年定义为新茶饮2.0“茶+奶+水果”时代 , 在这段时期 , 大量茶饮品牌不断入局 。 喜茶于2013年创立 , 历经近十年发展 , 也已步入新茶饮3.0“茶+奶+水果+文化”时代 。

文章图片

图6/6

在3.0时代中 , 已入围的茶饮品牌试图寻找稳定的盈利模式 , 同时 , 资本前来入局 , 投资与被投资的故事轮番上演 。

天眼查显示 , 2021年7月13日 , 喜茶完成D轮融资 , 估值600亿人民币 , 几乎是奈雪的5倍 。 获得资金后 , 喜茶在2021年下半年共进行6次投资 , 被投资方均为与喜茶主业相关的品牌 , 包括咖啡品牌Seesaw Coffee、燕麦奶品牌YePlant、茶饮品牌和気桃桃、预调酒品牌WAT、鲜萃果汁品牌野萃山、柠檬茶品牌王柠 。

喜茶通过融资 , 令咖啡、奶茶与酒三个饮品赛道互相融合 , 拓宽主业布局 , 构建品牌护城河 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。