宁德时代撞上“鬼故事”( 二 )

但两大技术路线的“你追我赶”绝不肯如此轻易地就画上句号 , 2019年6月26日起 , 新能源汽车国家补贴标准降低约50% , 地方补贴则直接退出 , 2019年综合补贴退坡幅度超70% 。

远超预期的补贴退坡的力度 , 使得成本更低的磷酸铁锂(不需要镍或钴)又一次回到了人们的视线当中 。

同时 , 相关主体对磷酸铁锂电池的研究也并未放下脚步 , 国轩高科为代表的企业已经达到210Wh/kg的能量密度 , 能量密度已经翻倍有余;比亚迪也推出了刀片电池 , 从系统层面大幅提升了电池系统的能量密度 。

数据显示 , 2021年 , 磷酸铁锂电池在产量、销量、装机量分别占比57.1%、57.2%和57.1% , 而且增速方面高出1倍左右 , 又一次对三元锂电实现了全面逆袭 。

甚至特斯拉也在去年10月份的第三季度投资者会议中公开表示 , 标准续航版车型即将使用磷酸锂铁(LFP)电池来取代之前的三元锂电池 , 以此在保持利润率的同时做到避免销售价格的上涨 。

以上逻辑中 , 似乎很简单就可以梳理出“磷酸铁锂逆袭 , 比亚迪好日子要来了”这种结论 。

但真实的市场情况要远比这一推断过程复杂 。

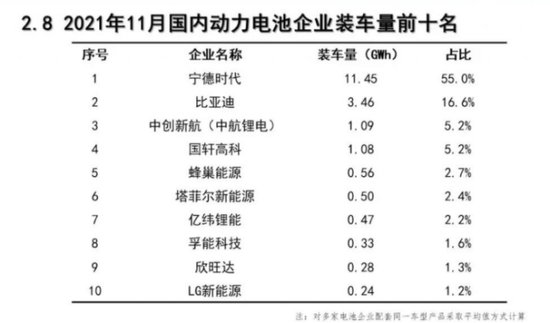

数据显示 , 2021年宁德时代的装机量依然在全行业占52% , 比亚迪占16%、中航锂电占6%、国轩高科占5%、LG占4%、蜂巢能源占2% , 其他52家电池企业共计占15% 。

文章图片

图5/7

这与比亚迪自身的生态布局有关 , 一方面基于品牌的优势保护它并不愿意对其他车企供货 , 另一方面其他车企也未必愿意给消费市场的竞争对手输血送钱 。

此外 , 磷酸铁锂低温性能差 , 无法适应北方冬天 , 以及电池重量等问题的存在 , 使得技术路线之争还远没有到大结局的时刻 。

变量“Q”

不夸张地说 , 研究新能源赛道 , 起码要拿出50%的精力去单独研究特斯拉 。

对国内企业来说 , 与特斯拉相关的有以下几个母命题需要持续关注 。

1. 上海工厂对产业上游供应链的带动作用;

2. 消费市场端的头雁效应;

3. (潜在的)无人驾驶落地后带来的冲击;

具体到宁德时代以及其背后所代表的电池赛道 , 我们需要特别关注的便是低价车型“Model Q”的传闻 。

消息称 , 特斯拉全球副总裁、大中华区负责人朱晓彤确认 , 下一款将由上海超级工厂国产的特斯拉入门级全新车型 。

新车定位纯电紧凑型掀背车 , 尺寸略小于Model 3 , 售价预计介于16-20万元之间 。

文章图片

图6/7

这个售价可以说是真正杀入了中国汽车消费市场的主力区 。

倘若传闻为真 , 那么届时的相关订单量恐怕将达到百万量级 , 谁可以在成本范围之内拿下这笔订单 , 谁就将迎来一波确定性的飞升机遇 。

【宁德时代撞上“鬼故事”】此前在特斯拉Q4财报发布后 , 我们曾系统梳理了马斯克的相关发言 , 整体倾向中马斯克呈一边倒态势强推“自动驾驶”技术 。

相比之下 , 对其他外界关注的问题马斯克都不想花费太多的时间会精力回答 。

其中关于低价新车型的问题 , 马斯克明确表态“由于自动驾驶技术进展过于迅速 , 因此没有时间和精力在这方面” , 也号召“大家不要再关注自动驾驶之外的细枝末节 。 ”

但是 , 基于一次比一次清晰的消息 , 以及中国市场的特殊性 , 我们不得不考虑Model Q只用于中国本土市场需求的可能 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。