对此 , 业内人士认为 , 教育硬件的竞争门槛 , 还是要比在线教育高得多 。 “在线教育更重营销 , 硬件设备则更重技术 , 营销团队很好搭建 , 但是技术开发 , 不是人人都玩得起的 。 ”

换句话说 , 智能硬件非常考验一个企业的技术基础和教研实力 , 若本身已有足够的技术经验 , 再加入智能硬件赛道 , 自然更得心应手 。 这方面占据优势的 , 比如在人工智能语音技术上较为先进的科大讯飞 。

当然 , 也有从教育内容反向切到硬件赛道的 , 它们的核心竞争力在于内容 。 毕竟 , 家长无论是买硬件还是买课程 , 都是为了帮助孩子更加高效地学习 。 从这一点来看 , 以作业帮、猿辅导等为代表的在线教育机构在内容生态上具有一定优势 。 比如 , 作业帮推出了“小鹿写字笔” , 猿辅导上线了“错题打印机”等 , 从内容上切入教育智能硬件赛道 。

还有一类企业 , 拼的则是用户体验 。 比如字节跳动的“大力智能作业灯” , 就抓住了用户细分场景的需求 , 类似的还有儿童电话手表 。

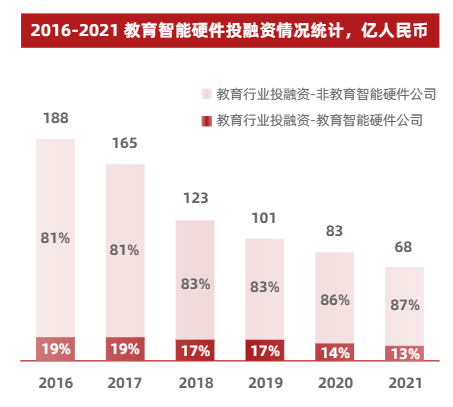

另外 , 从投资市场来看 , 2021 年 , 教育智能硬件市场共发生 44 次融资 , 相对 2020 年融资数量和融资均有小幅收缩 , 单笔融资金额从数百万人民币到 2 亿美金不等 。 在类别分布上 , 虽然K12方向的教育智能硬件公司占比下降 , 但仍占到市场融资的大头 , 同时学前教育方向的智能硬件公司融资占比有一定提升 。

文章图片

2016-2021 教育智能硬件投融资情况统计

同时 , 2021 年教育智能硬件市场的投融资轮次仍主要集中在 A 轮及以前 (近 50%) , 金额以千万级和亿级级别为主 , 但也不乏十亿人民币级别投资 , 主要集中在机器人等更广泛应用的教育智能硬件品类上 。

变革:

利好与争议并存

两大疑问值得从业者深思

从政策端看 , 教育智能硬件行业处在一个最好的时代 , 但是 , 同样从政策端看 , 业内认为 , 行业也存在一些潜在风险值得提前警醒 。

一方面 , 国家层面对教育生态建设要求进一步提高 , 教育智能硬件行业整体向好:

- 2016年 , 工信部发布《智能硬件产业创新发展专项行动(2016 - 2018 年)》 , 明确提出深入挖掘教育等领域智能硬件应用需求 , 加强教育等领域智能化发展;

- 2018年 , 《教育信息化 2.0 行动计划》发布 , 教育部倡导构建“智慧学习”支持环境 , 探索泛在灵活、智能的教育教学新环境建设与应用;

- 2021年 , 《全民科学素质行动规划纲要(2021-2035 年)》发布 , 提出加强青少年科学素质培养;

- 同年7月 , “双减”政策出台 , 校外培训机构遭到重创 , 互补效应一定程度利好教育智能硬件市场;

- 2022年 , 教育部年初的工作要点里 , 专门提出要深化信息技术与教育教学融合创新 , 推进人工智能助推教师队伍建设试点工作 , 建立教育信息化产品和服务进校园审核制度 。

其一 , 是否惰化学生思维?

2021年年底 , 教育部在推动“双减”政策时 , 专门发文强调加强教育移动互联网应用程序管理 , 对于提供和传播“拍照搜题”等惰化学生思维能力、影响学生独立思考、违背教育教学规律的不良学习方法的作业 App , 暂时下线 。

这无疑为教育智能硬件敲响了警钟 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。