在榨菜行业 , 涪陵榨菜(002507 , SZ)是当之无愧的龙头 。

据欧睿国际数据 , 早在2008年末 , 涪陵榨菜市场份额就已经达到21.28% , 至2019年末 , 其市场份额更是达到36.41% 。

不过 , 有着“榨菜茅”之称的涪陵榨菜近期也陷入了瓶颈 。 继2019年公司净利润出现下滑之后 , 2021年公司再度增收不增利 。

这让涪陵榨菜面临多方面的质疑:企业发展碰到天花板、盈利增长依赖于提价驱动……

焦虑的涪陵榨菜想要寻求突破:大力进行品牌宣传试图亲近年轻消费者 , 聚焦于渠道下沉的同时试图拓展产品品类 。

不过 , 提价对于业绩提振效果越来越小、多品类发展不顺 , 这些都是涪陵榨菜当前需要面对的问题 。

2021年增收不增利近8成净利润分红

涪陵榨菜主要从事榨菜、萝卜、泡菜、下饭菜和其他佐餐开味菜等方便食品的研制、生产和销售 。 其中 , 榨菜是公司的核心产品 , 公司也是榨菜行业唯一一家上市公司 。

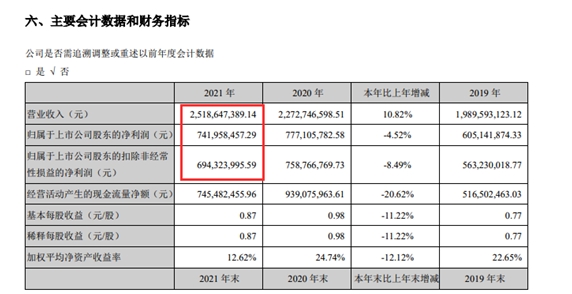

有着“榨菜茅”之称的涪陵榨菜2021年年报不尽如人意:2021年公司实现营业收入约25.19亿元 , 同比增长10.82%;净利润和扣非净利润分别为7.42亿元和6.94亿元 , 同比分别下滑4.52%和8.49% 。

【理财产品|13年涨价10次 榨菜龙头仍增收不增利!全年分红近6亿 还要拿62亿现金理财】

文章图片

图片来源:涪陵榨菜2021年年报

为何2021年度公司增收不增利?3月18日上午 , 《每日经济新闻》采访人员致电涪陵榨菜 , 工作人员回复称 , 主要是因为原材料价格的上涨和公司品牌费用的增加 。

“2021年年初青菜头收购价格猛涨、原料价格畸高 , 年中大宗商品价格波动引起包装、辅材等价格大幅上涨 , 消费品行业在生产端承压” 。 涪陵榨菜年报中测算显示 , 公司主要原材料青菜头及榨菜半成品受市场供需影响 , 2021年度价格分别同比上涨约80%和42% , 造成公司报告期主营业务成本同比上涨约13% 。

按照公司的说法 , 2021年增收不增利的另一个原因是品牌费用的增加 。 根据涪陵榨菜2021年年报 , 公司设立了集团总部重庆分部 , 整合了品牌运营、数字化改造等高端管理人才 , 开展品牌营运和消费者运营 , 全年投入了2.55亿元进行品牌打造 。

作为榨菜行业的老大 , 涪陵榨菜旗下“乌江”品牌在市场和行业内早已具有一定的知名度 , 为何公司仍然重金进行品牌营销?

随着年轻消费群体的成长 , 涪陵榨菜对于品牌如何年轻化开始感到焦虑 。 “传统品牌老化对新生代消费群体粘性减弱 , ”涪陵榨菜于年报中直言 。

在去年12月的投资者关系活动上 , 涪陵榨菜还曾经表示 , 公司2021年品牌宣传举措主要以打破消费者负面认知、扩大品牌认知度与美誉度为目的 , 力争解决品牌老化、低端化和边缘化问题 。

事实上 , 不止是2021年增收不增利 , 自2017年后 , 涪陵榨菜的业绩增速就已经趋缓:营收增速从2017年的35.64%下滑至2021年的10.82% , 净利润增速也自2017年的61%一路下滑 , 甚至2019年和2021年均出现负增长 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。