综上 , 拼多多发展速度之快毋庸置疑 , 但是否实现盈利快就必然更有发展潜力 , 更值得投资?答案是否定的 。

对企业的估值 , 应该综合考虑企业的各方面业务发展 。 拼多多的业务仅限于电商平台 , 去年才开始涉及到与农产品生产商或工厂的合作 , 不用说跟阿里、京东这样的综合性互联网公司对比 , 即使单独把淘宝、京东电商拿出来 , 拼多多的业务覆盖面也显得过于狭窄 。

从拼多多的报表中看出 , 拼多多超过90%的收入来源于在线市场服务 , 也即商家支付的广告费 。 这样的盈利结构其实与百度有些相似 。 百度在沦为市值计量单位前也有过辉煌 , 那时投资人同样认为百度依靠流量 , 在其他领域很容易有所成就 。 参考百度的发展历史 , 投资人在畅想拼多多的未来时 , 还是谨慎一些为好 。

拼多多的问题在哪里?

拼多多的问题 , 不在于各项增速都下降——基数大之后增速下降几乎是必然趋势 , 拼多多在保持增速方面已经可以碾压一众前辈 。 其问题主要集中在三个方面:资产结构不健康 , 为商家赋能能力弱 , 转型困难 。

资产结构不健康体现在拼多多应付账款绝对金额大 , 是现金与现金等价物的7倍以上 。 而应付账款几乎都是商家保证金或销售收入 。

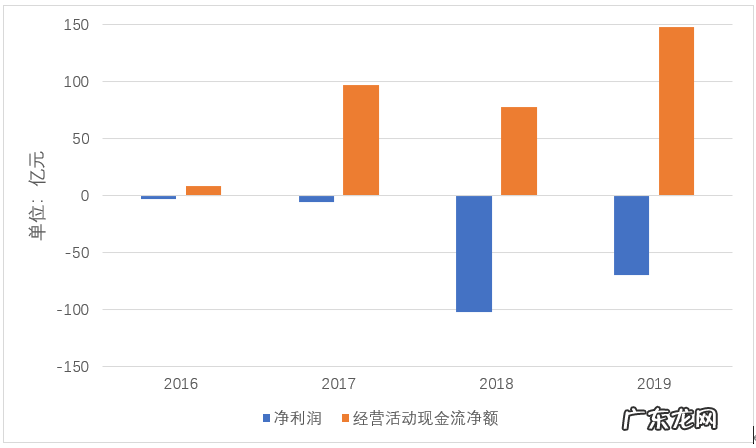

不同于京东和淘宝有自己的支付渠道 , 商家的销售收入可以直接通过支付宝或京东金融等直接由客户流向商家 。 在拼多多平台的交易要先进入拼多多自己的账户 , 商家提现之前 , 这些款项就构成拼多多的应付账款 。

现实生活中 , 几乎没有商家会每天提现 , 这就让拼多多拥有大量应付账款 , 导致的问题是拼多多的资产状况具有极强的迷惑性 。 2016-2019年 , 拼多多始终处于净亏损状态 , 但经营现金流量始终为正 , 甚至越来越高 , 给人一种拼多多资金充裕、现金流健康的错觉 。

文章插图

现实情况是 , 拼多多自己造血能力弱 , 一直靠对外融资支撑 。 在这种模式下 , 商家资金无法得到有效保障 , 因为如果融资失败或到账不及时 , 拼多多的现金和现金等价物给付能力不足 , 资金链很可能断裂 。

文章插图

为商家赋能能力弱 , 也就是孵化品牌能力弱 。

今年“双11” , 已有357个新品牌成交额登顶天猫细分类目榜首 , 而即将上市的完美日记 , 已经上市的三只松鼠 , 还有深受追捧的玛丽黛佳、花西子等品牌 , 都是天猫孵化出来的 。 在孵化期间 , 天猫不仅为品牌提供流量支持 , 还为品牌创造爆款起到推动作用 。 例如 , 完美日记与大英博物馆推出的爆款眼影盘 , 背后就有天猫的牵线 。

拼多多2018年底也启动以孵化为目的的新品牌计划 。 拼多多的目标并不是从0到1帮助品牌创建 , 而是寻找已经落寞的老品牌、曾经为出口企业做代工的代工厂或是已经有产业规模但是还未整合的商品 , 例如在电商崛起后落寞的史努比、蓓丽的小儿松花爽身粉等 。

很难武断地说拼多多不成功 。 据科技考拉今年11月10日的文章报道 , “不到2年的时间里 , 已经有1500多家企业参与定制研发 , 累计推出定制化产品4000多款 , 订单量突破4.6亿单 。 仅在今年三季度 , 定制化商品的日均销售量就超过200万单” 。 然而 , 依旧是数字比较迷人 , 现实更加残酷 。 拼多多虽然给生产商、制造商更大的舞台 , 并通过大数据为其C2M定制产品决策起到重要作用 , 但拼多多也仅仅起到了聚集商家和消费者的“菜市场”功效 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。