权益法和成本法是长期投资的两种会计方法 。 在确认长期投资时 , 权益法以投资者在接受投资企业的权益中所占的份额为基础;这项法律是基于投资者实际投资的做账 。

文章插图

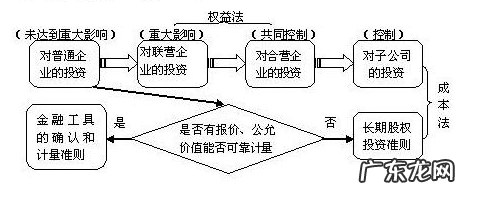

成本法:长期股权投资企业的适用范围 , 根据不同情况分别适用成法或权益法 。

权益法:适用于核算合资企业和联营企业的长期股权投资 , 通常占20%~50%的股份 。 成法:适用条件是可以行使控制权(即占50%以上股份)的企业或子公司 。

下面对于权益法和成本法进行详细的介绍:

成本法

(1)其中对子公司的投资在投资者为母公司的个别财务报表中采用成法核算 。

(2)合营企业和中外合资企业的长期股权投资应在投资者的个别财务报表中采用权益法核算 。

成本法的适用范围企业对被投资单位无控制权、无共同控制权且无重大影响的 , 在股权的长期投资在成适用本法 。 企业对其他单位的投资占该单位总投票资本的比例低于20% , 或者对其他单位的投资占该单位总投票资本的比例在20%以上 , 但无重大影响的 , 适用成法 。

成本法是指按照《成成股权长期投资法》对投资进行估值的方法 。 本法适用于能够控制被投资方的企业在股权的长期投资 。 根据从成 , 获得的计量 , 除持有过程中的减值外 , 账面价值不会调整 。

成法核算的长期股权投资如下:

【权益法和成本法是什么?有什么区别?】 (1)在进行初始投资或追加投资时 , 按照初始投资或追加投资时的成成本增加长期股权投资的账面价值;

(2)投资企业在取得投资时 , 除计入对价的实际支付价款或已宣告但未分配的现金股利或利润外 , 应根据被投资单位宣告的现金股利或利润确认投资收益 , 不论利润分配属于被投资单位取得投资前还是取得投资后实现的净利润分配;

(3)子公司将未分配利润或盈余公积转为股本(实收资本)且未向投资者提供现金股利或利润的选择权时 , 投资者无权收取现金或利润 。 交易通常属于子公司自身股权结构的重新分类 , 会计准则规定投资者不得确认相关投资收益 。

举个例子 。

20X7年6月20日 , 甲公司以1500万元购买了乙公司股权80%的股份 。 获得这部分股权 , 后 , A公司可以有权力领导B公司的相关活动 , 获得可变回报 。 20×7年9月30日 , B公司宣布派发现金分红 , A公司确定可以按持股比例分成20万元 。 甲公司应对乙公司的长期股权投资进行如下会计处理:

借款:在股权长期投资1500万元

在银行贷款:存款1500000

借方:应收股利:20万

贷款:投资收益20万元

权益法

权益法是指投资企业以初始投资成计量投资后 , 根据持有期内被投资企业所有者权益的变化 , 按照被投资企业所有者权益份额调整投资账面价值的方法

权益法适用范围企业对被投资单位有控制、共同控制或重大影响的 , 长期股权投资应当采用权益法核算 。 一般情况下 , 企业对其他单位的投资占该单位总有表决权资本的20%以上 , 或者投资不足20%但有重大

权益法的会计概念类似于合并财务报表的会计概念 , 即被投资方取得投资后享有的净资产的变动反映在投资账面上 。 被投资方享有或分享的净资产变动原则上可以按照投资比例计算 , 可以通过向被投资方返还现金股利或利润的方式实现 , 也可以通过对外出售的方式实现 。

权益法核算:

如果初始投资的成大于获得投资时被投资方可辨认净资产的公允价值份额 , 则无需调整长期股权投资的成(商誉等) 。 没有单独反映) 。 小于时 , 两者的差异体现在转让方在交易定价过程中做出的让步上 。 经济利益的流入应作为收益处理 , 计入当期投资期的营业外收入 , 同时调整增加长期股权投资的账面价值 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。