从毛利润和毛利率来看也不乐观 , 顺丰同城2018-2020年的毛利润分别为-2.31亿、-3.36亿和-1.89亿 , 对应的毛利率则分别为-23.29%、-15.96%和-3.89% 。 不过 , 虽然仍陷于负区间 , 但其毛利率已呈明显上升趋势 , 最新财报显示 , 截至今年5月末这个数字是-0.9% 。

亏损的原因之一在于居高不下的骑手成本 。 官方数据显示 , 顺丰同城目前共拥有280万名注册骑手 , 2018-2020年的外包骑手开支分别为10.5亿、21.1亿和48.6亿 , 分别占营业总成本的85.4%、86.4%和96.6% 。 难怪有人说 , 顺丰同城是在为骑手打工 。

对大客户依赖严重也是顺丰同城的一大隐忧 。 招股书显示 , 2018-2020年前五大客户占总营收比例分别为67.7%、67.1%和61.2%;而且其最大客户就是顺丰控股 , 2018-2020年分别贡献了顺丰同城全年总收入的22.7%、19.4%、33.6% 。

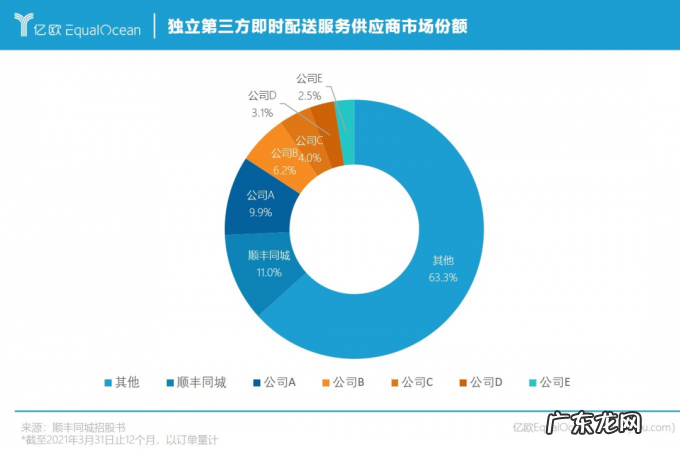

另外 , 虽然顺丰同城宣称是目前国内规模最大的第三方即时配送服务平台 , 但11%的市场规模优势并不明显 , 与后位者没有拉开明显的差距 , 而且市场中还有六成以上的份额属于大量中小平台有待整合 。

文章插图

为了在玩家众多的即时配送赛道抢占市场 , 顺丰同城不得不“流血”上市 。

招股书显示 , 顺丰同城本次IPO募集资金主要用于投向公司的主营业务及未来战略布局 , 以巩固现有竞争优势 , 进一步提升行业地位与市场占有率 , 保证公司的可持续发展 。

顺丰也在公告中表示 , 控股本次分拆上市将搭建同城实业国际资本运作平台 , 提升同城实业的品牌知名度和市场影响力 , 持续巩固和强化同城实业核心资源 , 助推同城实业业务高速发展 。

顺丰同城的底气在于即时配送服务行业的持续高增长 , 伴随着本地消费市场的发展升级 , 考虑到新服务场景的不断扩展及新业态模式与消费模式的创新 , 即时配送服务行业具有明显的增长潜力 。

招股书数据显示 , 中国本地消费市场的交易价值仍在快速增长 , 2020年交易价值达23.8万亿元 , 2024年预计将达到33.9万亿元;预计2024年中国即时配送服务行业的年订单量将增长至643亿单 , 2020-2024年复合增长率为32.3% 。

独立第三方即时配送服务的覆盖范围和渗透率也将进一步增长 。 招股书数据显示 , 预计2024年独立第三方即时配送服务行业的年订单量将进一步增至122亿单 , 2020-2024年的复合年增长率为41.9% , 受益于下沉市场的持续扩张和新服务场景的衍生 , 这个规模还有望进一步增大 。

申万宏源研报预计 , 全国范围内 , 即时配送的物流形式远期替代全网同城快递的比例大约会在1%-25%之间 , 而在一二线城市 , 替代比例有望达到50%甚至更高 。

即时配送服务庞大的市场规模和尚未稳固的格局 , 给了顺丰同城未来发展可观的想象空间 。 但在即将成为“同城即送物流第一股”的当下 , 如何跨越亏损线、如何摆脱对顺丰控股的依赖、如何进一步扩大规模巩固市场地位 , 都是顺丰同城的必答题 。

【送1单亏1块,顺丰同城“流血”上市】本文来自微信公众号“亿欧网”(ID:i-yiou) , 作者:吴昕瑶 , 编辑:顾彦 , 36氪经授权发布 。

- 亚马逊会提前送达吗?如何延长配送时间?

- 亚马逊周四大涨4.14% 其宣布将上涨FBA配送费

- 2014年送什么手机给女朋友好,送女友手机有什么说法?

- wish有法国站吗?怎么进行配送设置?

- 把旧手机恢复出厂设置后送人,但忘了解绑银行卡了,有风险吗?

- 玩什么游戏能赚钱,什么游戏上线就送88元?

- 百度阅读怎么设置我的阅读偏好,如何设置百度推送内容?

- 手机里面爱问阅读怎么删除,爱问阅读推送通知?

- 亚马逊物流fba相比自配送优势有哪些?自发货的方式是什么?

- 店小秘绑定亚马逊多渠道配送么?是咋回事?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。