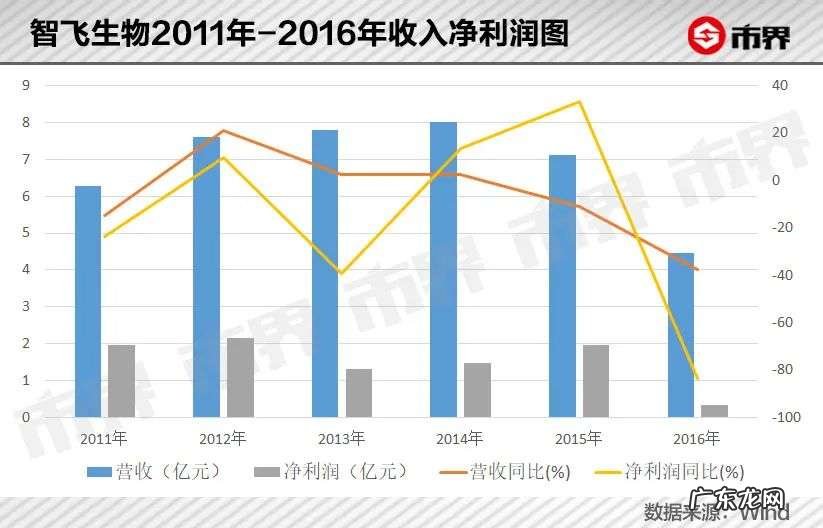

自主业务虽如火如荼,但随着时间推移不难发现,公司的营收并没有多大起色 。

2011年-2015年,公司的营收同比增长率分别为-14.73%、20.93%、2.61%、2.66%和-11.01%,净利润也始终维持在2亿元左右,同比增幅也有负值出现 。

文章插图

尤其是在2016年,国内疫苗代理环节被取消,公司代理业务受挫,营收几乎全靠自主产品,这一年收入4.46亿元,大降37.43%,净利润0.33亿元,减少了83.53% 。

有心栽花花不开,这个困局出乎公司意料 。

03HPV疫苗依赖症自主产品差点火候,国内的代理之路被堵死,智飞生物需要新故事 。

巧合的是,公司曾跟默沙东签过协议的四价HPV疫苗,于2017年获得了上市批准;2018年,五价轮状疫苗、九价HPV疫苗也获得了上市批准 。

智飞生物再次体会到了“躺着赚钱”的快乐 。

从2018年开始,代理业务营收再次占据上风,从2018年的74.37%,增加到了2020年的91.87% 。 更重要的是,公司的营收和净利润实现了大幅度增长 。

公司营收从2018年的52.28亿元,增长到了2020年的151.90亿元,净利润则从14.51亿元,增长到了33.01亿元,三年平均增长率分别为145.14%和112.77% 。

文章插图

能如此迅速地从国内疫苗的代理危局中走出,是因为代理疫苗受到热烈追捧 。

全球已上市的HPV疫苗有“二价”“四价”“九价”之分,其中,二价和四价HPV能对70%左右的宫颈癌产生预防效果,九价HPV则能对92%的宫颈癌产生预防效果 。 因此,后者更受追捧 。

目前全球生产九价HPV疫苗的公司只有默沙东一家药厂,而在中国,代理九价HPV疫苗的厂商只有智飞生物 。 据了解,九价HPV疫苗全程需三针,价格合计在4000元左右 。

拿捏住了该产品“独一无二”性的智飞生物,只需做好跟默沙东的续约合同,便能获得源源不断的收入 。

公开信息显示,近年来双方的代理协议签署周期是三年左右,并会在合同到期前9个月商议续约之事 。 目前双方的协议期限自2021年1月1日起至2023年6月30日止 。

智飞生物和默沙东的合作从2011年开始,彼时,默沙东曾言明“不会局限伙伴”,但从后续合作来看,智飞生物已成唯一代理商 。

曾在医药相关行业工作过的王志飞告诉市界,二类疫苗本身就依赖营销,更换代理商就要找到渠道更优秀的,这可能比较困难 。

智飞生物的营销网络为其争取了优先性,然而,来自其他领域的竞争,却无可避免地“卷”到了公司 。

不久前,国产HPV疫苗取得突破,成都生物制品研究所和博唯生物的四价HPV疫苗,万泰生物、博唯生物等的九价HPV疫苗均已处于III期临床 。

文章插图

(国产HPV疫苗接种 )

厦门大学联合万泰生物首创的第三代宫颈癌疫苗(二十价)也在研发中,保护率有望到99%以上 。

王志飞告诉市界,一旦同类型疫苗上市,势必会分流原来的疫苗利润,如果药效更好,很快便能替代掉原疫苗,更何况,国产疫苗一般更具价格优势 。

对于公司是否会研发自己的HPV疫苗,智飞生物并未正面回应,表示会持续做好默沙东HPV疫苗的进口、推广、销售 。

不过,智飞生物高管6月10日曾表示,无论是此前葛兰素史克的二价HPV疫苗,还是国产HPV疫苗都未对其形成冲击,目前处于临床III期的首批九价HPV疫苗,还有好几年的时间窗口 。

尽管公司高管认为市场供不应求,但2021年上半年的数据显示,智飞生物代理的默沙东四价和九价HPV疫苗的批签发量,分别下滑了16.88%和10.18% 。

- 36氪独家 | 字节跳动2021广告收入:上半年双位数增长,第三季度陷入停滞

- 顺德品牌德尔玛,贴牌飞利浦年入6.97亿,为小米代工半年入2.92亿

- 半年涨粉千万,谁在追“探店”的风口?

- 小孩换牙半年还没长出来是怎么回事?小孩换牙注意事项

- 110平新房全包12万,住半年依旧如新,朋友直夸装修!

- 小红书“打击炫富”:最近半年处置8787篇违规笔记

- 产后要如何快速瘦身,生完宝宝有半年了?

- 小米2020下半年可能会出什么手机,小米2020年会出什么手机?

- 产后半年母乳一斤不瘦 产后一个月还像那么回事,如何在黄金期内减脂不少奶暴瘦32斤?

- 适合发朋友圈下半年短句 【抖音文案】适合发朋友圈的悲伤短句

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。