文章插图

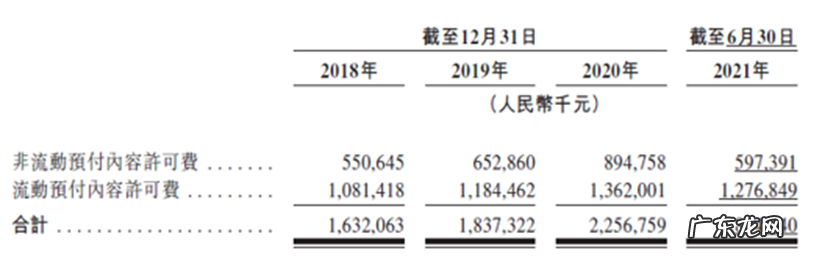

(网易云音乐的预付内容许可费)

其次 , 短视频平台进入音乐领域并非平地起高楼 , 必然要依托平台特色的延申发展 , 平台生态如何与在线音乐领域逻辑相匹配是第二个挑战 。

过去版权大战中 , 各个平台面临腾讯音乐的独家版权挤压 , 均无法抗衡 。 只有网易云音乐凭借在音乐社区和原创音乐领域的差异化路线而突围 。 后者在“歌单”、“评论区”等多种参与形式成为平台UGC的基础 , 创新了用户的音乐社交需求 , 从而构建出高粘性用户社区 。

文章插图

图片来源:网易云音乐招股书

这种差异在付费意愿上也有体现 , 虽然网易云音乐一度处于版权内容弱势 , 但其付费率近两年高于竞品 。 到2021年前三季度 , 网易云音乐的付费率又提高到了14.9% , 同期腾讯音乐为11.2% 。

短视频平台若要全面进军音乐业务 , 就必然绕不过高额版权投入和差异化出路的挑战 。 从现有布局来看 , 字节、快手在音乐业务上 , 在发行、独立音乐人创作上的投入 , 仍然是寄希望于寻找新的突破点 , 但仍然很难动摇音乐平台的已有优势

二、短视频平台与音乐平台究竟是什么关系?短视频平台跟音乐平台 , 本质上其实还是一种合作和共生的关系 。 快手和腾讯音乐 , 抖音和网易云音乐 , 都有很深的合作关系 。 由于文化调性和版权成本问题 , 短视频平台自己做音乐业务有难度 , 与音乐平台的合作 , 不仅合理而且必要 。

短视频平台 , 在音乐内容上扮演的角色 , 和在游戏内容上扮演的角色类似:一个重要的宣发渠道 , 社会营销阵地 , 很难再兼任平台服务方 。

这与短视频平台的音乐现状不无关系 。

首先 , 短视频将故事情节和思维方式碎片化 , 注重刺激观众的视觉和听觉 。 这就注定其音乐特色会趋向流量导向的短平快特征 。 例如 , 受短视频时长限制 , “抖音神曲”往往一秒钟进入高潮 , 既没有前奏 , 也没有尾声 , 刺激观众在相关节奏中的循环观看 , 进而拉长平台整体用户时长 。

其次 , 短视频平台以信息流的方式 , 通过插播广告来变现 , 这种“流量模式”更注重商业效率最大化 。 音乐平台则普遍以订阅会员和数字专辑或单曲销售进行变现 , 以此促进音乐创作者、版权方、音乐平台、用户之间的生态闭环 , 激励内容质量和创新创作 。 后者的玩法 , 是短视频平台不熟悉和不擅长的 。

最后 , 短视频平台 , 其实适合作为音乐宣发的阵地 , 就像它在游戏、影视等的宣发中扮演过的角色 。

甚至于 , 这种宣发优势体现在业务层面 , 也不如游戏业务具有突破性 , 盖因游戏业务存在单点突破的可能 , 若加大研发投入能产出一款爆款游戏整个游戏业务就可能被带动起来 。 电影同理 。

但音乐市场的特殊性决定着 , 不是几首爆款歌曲、音乐人能带动某个音乐业务整体发展的 。 从投入产出效益看 , 在短视频平台内部流量资源的分配中 , 电商、游戏等业务依然排在音乐之前 。 特别是字节快手接连调整架构后 , 这一趋势似乎更加明显 。

因此 , 短视频平台与音乐平台之间 , 仍然很难产生直接的竞争 。 在线音乐领域的竞争 , 仍会体现在音乐平台主导的行业变革中 。

视频平台与音乐平台在产业层面还有很大的合作空间 。 如抖音和网易云音乐就有战略合作关系 , 快手与腾讯音乐合作甚深 。 短视频平台与音乐平台进行优势互补 , 是符合平台方、创造者长期利益的 。

- 关晓彤和PS过的关晓彤哪个好看?

- 珂润和minon哪个护肤品更好用 珂润和芙丽芳丝哪个好

- lamer面霜和乳霜区别 lamer面霜比乳霜更好

- 满分作文神仙开头简短 满分作文神仙开头

- 100种养生茶搭配和功效 11种养生茶搭配表

- 神仙水和海蓝之谜精粹液能一起用吗 lamer精粹水真假

- 风衣搭配什么裤子和鞋子 格子裤子配什么鞋

- 电视110寸有多大长和宽 110寸电视长宽多少

- 云南将通过微信小程序、支付宝和京东App发放1亿元“彩云消费券”

- 想学转呼啦圈,有教学视频吗?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。