我在这里可以下个论断:在目之可及的将来 , 短视频和音乐平台双方的合作还会加深 。

三、后版权时代 , 在线音乐市场到底比拼什么?后版权时代 , 腾讯音乐以独家版权形成的内容排他壁垒也被削弱了 , 这有利于各音乐平台之间的竞争 。 相关处罚令披露 , 2016年腾讯通过与市场主要竞争对手合并后获得较高的市场份额 , 集中后实体占有的独家曲库资源超过80% 。

腾讯音乐一家独大的格局 , 使得它原来在获取“独家内容”方面拥有优势 , 用户为了收听特定的曲目 , 也不得不去下载它的App并购买会员 。 这也是大部分用户都有2-3个音乐APP的原因 , 因为没有一家音乐平台的内容是全的 , 甚至为了提高付费率 , 腾讯音乐旗下酷狗、QQ音乐、酷我三个App的曲库也有内容差异 。

在独家版权被取缔后 , 音乐市场竞争格局开始向“一超一强多玩家”转变 。 所谓的一超是腾讯音乐 , 一强是网易云音乐 , 其他玩家可以成为进行个性化定位的玩家 。

自此 , 各家不用再比拼“独家内容” , 会促进整个行业多元化的内容生态 , 既包括各种各样的原创垂类内容 , 也包括如音频直播、长音频等形式创新 , 诞生出新玩法 。

实际上 , 中国的在线音乐市场一直是一个快速成长的市场 , 能在这个市场中分一杯羹的重要玩家 , 本身就享受着行业成长的红利 。 在2016年至2020年 , 中国在线音乐市场的年化复合增速达46.3% , 预计未来4年的年化复合增速也在30%以上 。

文章插图

这种大环境的变化 , 或许正是网易云音乐在此时更新招股书的原因 。 在过去 , 该公司依托良好的社区氛围、社会文化 , 以及围绕独立音乐人和工作室打造的差异化内容 , 本身就是快速增长的中国音乐市场的受益者 。

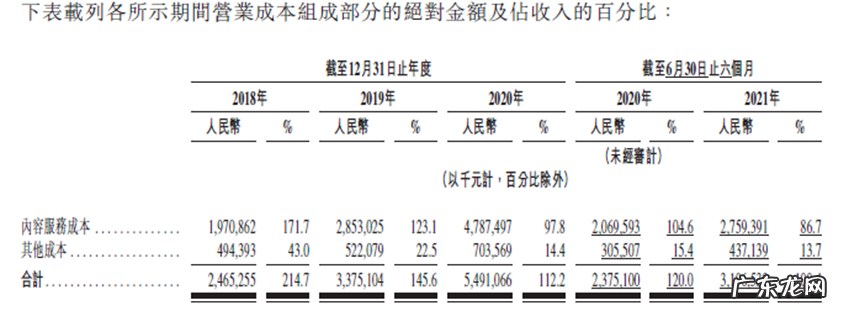

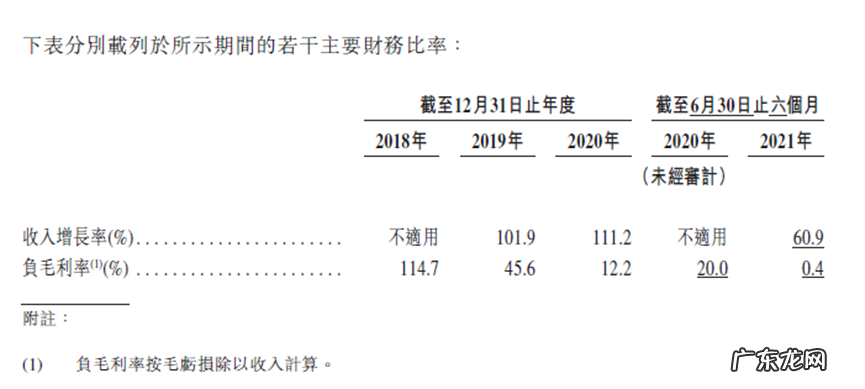

从成本端来看 , 网易云音乐内容服务成本占营收比逐渐下降 , 毛亏损持续收窄 , 目前毛利率实现转正 。 在收入增速方面 , 网易云音乐也是远超行业整体水平 , 2019年和2020年都在100%以上 , 在2021年上半年仍有60.0% , 约为行业增速的2倍 。 2021年上半年 , 网易云音乐调整后净亏损5亿 , 同比收窄 。

文章插图

文章插图

2021 年中国在线音乐市场迎来了独家版权取缔、网易云音乐即将上市两个关键事件 , 再加上短视频平台等新玩家在音乐业务的尝试 , 可以预见 , 整个音乐市场的发展活力正被激发 , 其竞争态势也将呈现在聚焦平台特点 , 放大各自差异化优势的方向上 。

比如 , 网易云音乐的募资用途中 , 持续投入音乐社区建设及原创音乐发展仍然是两个重点 。 字节跳动则在音乐发行业务上稳步推进 。

【短视频和音乐平台的仗打不起来,写在网易云音乐上市前夕】失去了独家版权护城河的腾讯音乐被唤起“危机意识” , 在组织架构调整后 , 重新把重点放在产品创新上 。

四、结语抖音、快手等短视频平台的音乐业务 , 正在逐渐成为中国音乐产业的有益补充 , 但与音乐平台的全面大战并不会爆发 。 短视频平台与音乐平台足够理性的话 , 肯定还需要继续加强合作 , 这将发挥彼此在宣发和沉淀用户的差异化优势 , 帮助优质内容快速“出圈”、接触更多用户 , 这对双方是互利共赢的Win-Win格局 。

进入后版权时代 , 独家版权带来的一家独大将消失 , 网易云音乐等音乐平台更容易从音乐厂牌获取优质内容并降低成本 , 并且通过上市、融资等资本市场动作获得更多资源和赋能 , 加速平台的发展 , 继续在差异化的模式下发展 。

- 关晓彤和PS过的关晓彤哪个好看?

- 珂润和minon哪个护肤品更好用 珂润和芙丽芳丝哪个好

- lamer面霜和乳霜区别 lamer面霜比乳霜更好

- 满分作文神仙开头简短 满分作文神仙开头

- 100种养生茶搭配和功效 11种养生茶搭配表

- 神仙水和海蓝之谜精粹液能一起用吗 lamer精粹水真假

- 风衣搭配什么裤子和鞋子 格子裤子配什么鞋

- 电视110寸有多大长和宽 110寸电视长宽多少

- 云南将通过微信小程序、支付宝和京东App发放1亿元“彩云消费券”

- 想学转呼啦圈,有教学视频吗?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。