随着近些年社区团购、生鲜电商逐渐火热 , 电商、外卖巨头们开始向物流领域靠拢 。 今年双11期间 , 京东上线“小时购” , 整合达达集团及京东到家等即时配送能力;拼多多与“闯局者”极兔的关系千丝万缕;阿里通过菜鸟“收编”四通一达 。

虽然电商的“火势”仍在蔓延 , 但屡次碰壁的顺丰创始人王卫早对自设擂台做电商“萌生退意” 。

在今年4月9日顺丰举办的投资者交流会上 , 一个投资者的问题是:“社区团购很火 , 顺丰有无意愿进入这一领域?”王卫回答道:“我们坚决不碰商流 , 因为我们是独立的第三方 。 去年一些大电商平台解散了自己的物流部门 , 全部改用顺丰 , 结果股价上涨 , 利润改善 , 这是我们给到电商平台的价值 。 ”

03 同城“堡垒”流量时代摄取红利的尾声已近 , 传统电商平台流量增速已开始变缓 , 而监管对于互联网反垄断的关注正在加大 , 依赖即时配送的“近场电商”愈发得到重视 。

华创证券指出 , 电商竞争正转向供应链及物流履约的重构 , 快递是传统电商的底层基础设施 , 存量竞争阶段的来临促使用户转化率、商户留存率成为平台更关心的问题;另一方面 , 近场电商的新一轮争夺 , 预示着依赖仓储、履约能力的精细化运营阶段到来 。

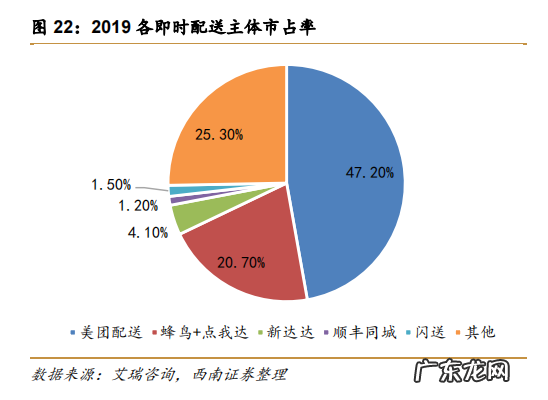

据艾瑞咨询报告 , 即时物流市场规模在2020年达1700亿元 , 预计2021年整体订单量超300亿单 , 2025年增至795亿单 。 2019年 , 行业趋向美团配送与阿里系的点我达、蜂鸟的双寡头垄断格局 , 两者总计市占率达67.9% 。

文章插图

图源:西南证券

一名关注物流领域的投资人透露 , 顺丰同城业务最近在猛推 , 顺丰小哥们常常需要去拉新 , 成为“人力广告” 。 面对实力强劲的对手 , 在“坚决不碰商流”的顺丰手中 , 顺丰同城业务是一座“堡垒” , 充分体现出王卫的打法 。

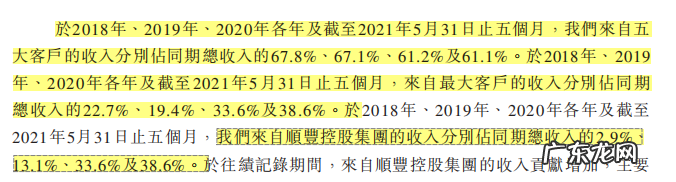

美团专送、蜂鸟专送以餐饮外卖起家 , 达达集团在零售快消方面颇具实力 , 即时物流领域的对手各有长处 , 而顺丰同城的最大武器可能在于作为物流服务提供商的定位 。 据招股书显示 , 顺丰同城在2018~2020年及截至2021年5月31日 , 来自前五大客户的收入分别占同期收入的67.8%、67.1%、61.2%及61.1% 。

文章插图

换句话说 , 顺丰以商家为中心搭建服务 , 而非侧重提供像美团、饿了么App一样的中心化平台 , 并力争在这个赛道上做到第一 。 据艾瑞咨询报告 , 以2020年及2021年前3个月的订单量计 , 顺丰同城为中国最大的第三方即时配送服务提供商 , 其中2020年市占率为10.4% , 2021年前3个月市占率为11.1% 。

04 争夺“最后一公里”顺丰同城还是顺丰物流版图的一块拼图 。

今年9月 , 顺丰控股通过旗下全资子公司完成对嘉里物流51.5%股本的收购 , 将其纳入顺丰系上市公司 。 主攻货运代理的嘉里物流加上布局已久的顺丰供应链、顺丰冷链、顺丰快运以及传统的顺丰快递 , 顺丰的物流版图几近完整 。 而“业务与母公司不冲突”的顺丰同城 , 恰好承载传统快递最重要的末端问题“最后一公里” 。

如何将快递安全高效地送至消费者手上?淘宝、京东分别选用菜鸟网络、自建仓储等方式 , 而对于顺丰来说 , 顺丰同城急送显然是个不错的答案 。

招股书显示 , 作为顺丰同城的最大客户 , 来自顺丰控股的收入占其同期收入的22.7%、19.4%、33.6%及38.6% , 这些收入主要来源于“最后一公里”配送服务 。 从2018年至2020年的3年间 , “最后一公里”配送服务营收分别占总营收的2%、8.5%及33.5% , 其中又以顺丰控股最多 。

- 联想陷入“塔西佗陷阱”

- 油烟机买“侧吸”还是“顶吸”?听过来人说说感受

- “严选商家天天抢好物”直播强势开启“真快乐”品质低价好物引爆消费热潮

- Grab最早将于12月在美上市

- 在线直播应用获批,豆瓣要“雅俗共享”

- 快手求“快”:用户止跌回升,净亏损同比扩大4倍

- iPhone 13 不再“全网通”?但这事不能全怪苹果

- 鸿蒙系统收获大量“差评”,遭网友疯狂吐槽,究竟有哪些问题?

- 遭遇波折后网易云音乐敲定上市 拟募资超30亿港元

- 志高新品iCongo i系列天花机上市 支持一键自动清洁

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。