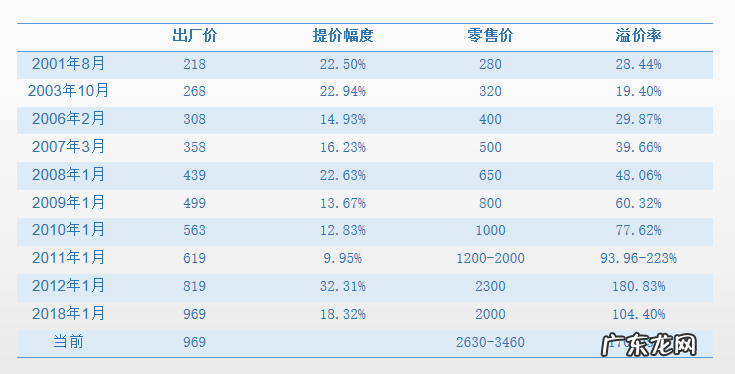

这就是茅台可以一直提价的底层支撑 。 考虑中国的经济依然在以较快的速度增长 , 造富还在继续 , 再参考国际名酒价格 , 毫无疑问 , 茅台的价格还有很大上升空间 。

文章插图

茅台的日常追踪关键指标讲完茅台的长期逻辑 , 现在来讲日常的追踪 , 再有坚定的信仰 , 如果没有短期的指标反馈 , 在跌宕起伏的市场中 , 也是难把持住的 。

追踪茅台其实非常简单 , 因为茅台本身是个非常简单的生意模式 。 第一茅台是大单品 , 这意味着你要追踪的标的很有限 , 你基本只用追踪飞天就成了 。 而像海天 , 像伊利 , 它们的大单品较多 , 追踪的难度就大了 。 第二 , 茅台的产品很有金融属性 , 这就意味着它有一个流动性较好的市场 , 同时市场的价格能实时反馈它的景气度 。 我们可以追踪茅台的一批价 , 来知道茅台当前的需求大概景气情况 。

这个追踪其它的就比较难 , 像海天伊利 , 尽管也有券商会去超市端追踪它们的价格 , 但追踪过来的价格基本没啥参考意义 , 因为超市的价格一跟地域有关 , 二跟企业在这个区域的阶段性策略有关 。 就像是五粮液老窖 , 有时候追踪也没太多参考意义 , 主要是它们的金融属性不如茅台 , 批价的波动相对很小 。

我们追踪茅台的一批价 , 再把一批价与当前的出厂价作比较 , 这个差距从茅台角度来讲 , 是潜在的利润空间 , 从茅台整个经销体系来讲 , 是逆境中的缓和区间 。 当前白酒行业有一个风险点 , 就是消费税的前置 。 这个其实实施难度不小 , 但如果真实施 , 茅台的经销商利润空间巨大 , 完全可以吸收消费税前置的加税可能 , 但对其它高端白酒来说 , 并不如此 。 经销商的利润空间小 , 加税的成本 , 在没有彻底转移到消费者之前 , 一定是企业与经销商共担 , 对上市公司来说 , 会有一定的短期利润冲击 。

文章插图

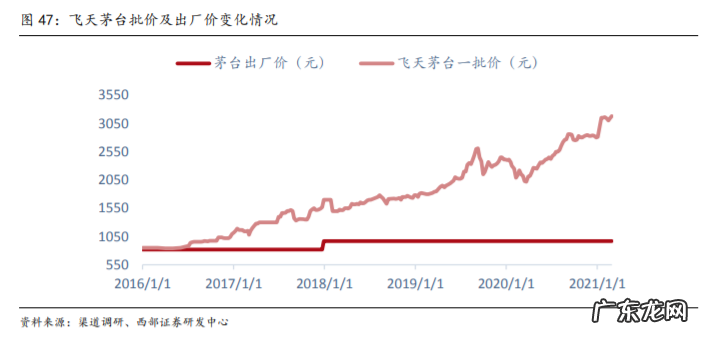

我们把一批价与茅台股价相比 , 会发现 , 基本是正相关 , 只有今年6月开始 , 负相关 。 6月后茅台整箱批价继续上行 , 但茅台股价却下跌 , 9月底以来茅台批价开始下行 , 股价却上行 。

怎么看这段时间的负相关?以及怎么看这段时间的批价大跌?

6月 , 尤其是7月 , 茅台有一波崩盘 。 但你从批价看 , 茅台的基本面是没问题的 。 问题出在投资者的信心 。 7月教育股的崩盘动摇了投资行为的底层商业逻辑 , 投资人不相信茅台可以按照商业原则去提价 , 我们可以看到 , 这段时间外资连续1个月每天几亿 , 十几亿卖出茅台 。

但是 , 不可能国内的商业逻辑行不通了 , 这只是一个短期恐慌 。 当茅台恢复可以提价的信号(924茅台临时股东大会) , 茅台的投资就开始回暖 。

那为什么这段时间茅台的批价却下行呢?

我们需要了解两个信息 。 一个是茅台的拆箱政策 , 今年春节来 , 茅台为了确保茅台酒是被喝了 , 不是被囤了 , 搞了一个拆箱政策 , 就是经销商要把茅台100%拆箱单瓶销售 。 一般大家囤酒、送礼都是整箱 , 单瓶以实际消费为主 。 这个政策执行下为 , 整箱茅台的供应大大下降 , 但是囤酒送礼的需求并没有减少 。 这就导致茅台整箱批价一路上飙 。 这波为什么批价下行呢?因为茅台取消拆箱政策 。

可以看到 , 这波下行 , 与茅台的基本面没什么关系 , 纯粹是企业的政策导致 。

那茅台为什么要这么做?

这是我们要了解的第二个信息 , 被茅台否认的910调研纪要 。 我接这个纪要的几个点放这里:

- 九阳豆浆机价格多少一台家用 九阳豆浆机的价格

- 比亚迪智能手表宣传海报曝光!网友:华里华气的

- 应用狗狗牵引绳的八大益处

- 小狗的嘴巴有什么作用

- 为什么微博保存的图片不见了? 新浪微博怎么保存图片

- 猫上火便秘的话,平时吃什么可以快速通便?

- zhi疗细小的药药店能买到吗 有没有zhi疗细小效果很好的药?

- 自制柠檬水怎么做简单又好喝 怎么制作最简单的柠檬水?

- 一键消除别人微博水印? 微博的水印在哪里设置

- 适合年轻了女生用的眼霜有哪些 适合年轻女生用的眼霜推荐

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。