11月29日消息 , 野村发表研究报告指 , 美团受惠于餐饮外卖及到店业务的稳健表现 , 第三季的业绩胜于预期 , 虽然集团忧虑其餐饮外卖和到店业务在第四季和明年首季或会短暂放缓 , 惟该行并不担心 , 又认为疫情和宏观放缓都不会对行业格局产生任何长期影响 。 该行将集团目标价由354港元下调至336港元 , 维持“买入”评级 。

截至发稿 , 美团港股股票下跌8.19% , 报242港元 , 总市值为1.48万亿港元 。

文章插图

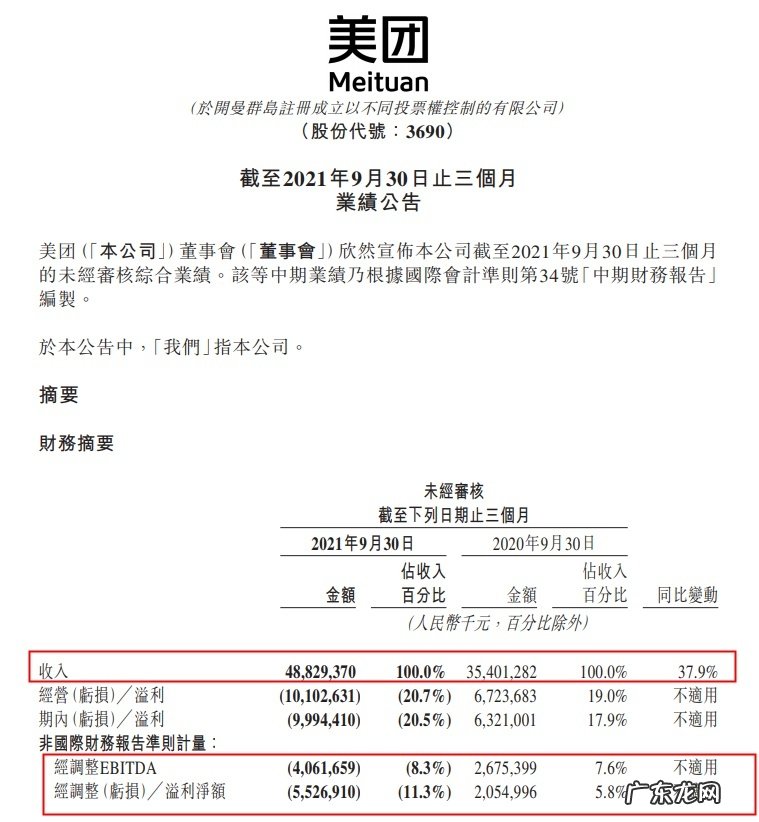

美团第三季度财报显示 , 第三季度 , 美团营收488.3亿元 , 同比增加37.9% 。 第三季度净亏损99.9亿元 , 市场预估亏损70.4亿元经调整后净亏损55.3亿元人民币 。 主要是由于根据中国反垄断法处以的罚款所致 。

文章插图

美团外卖及到店、酒店及旅游分部收入实现稳健增长 , 2021年第三季度实现分部经营溢利总额人民币47亿元;美团将在能够为公司带来长期价值的领域继续投资 , 导致新业务及其他分部的经营亏损随之扩大 。

野村预期 , 集团第四季餐饮外卖收入按年增长20% , 较第三季的28%增长有所放缓 , 主要是受订单量按年增长17%及票务规模按年增长2%所推动 。 该行又预计集团的餐饮外卖业务营运利润率将在第四季按年增长1.8个百分点至5.9% 。 至于到店业务则预计于第四季收入按年增长24% , 而其营运利润率或按年增长0.6个百分点至40% 。 该行又预计餐饮外卖业务的营运利润增长将在2022财年放缓至12% , 并在2023财年反弹至69% 。

该行将2021及22财年的收入预测分别下调1%及2% , 并分别下调其非通用会计准则净利润率0.3个百分点及1.2个百分点 , 以反映餐饮外卖、到店内收入及共享服务中心的收入增长暂时放缓 。

此外 , 今日 , 长江证券、招银国际、国盛证券等投行均发布美团股票研究报告 , 评级均为“买入” 。

【野村维持美团“买入”评级下调目标价至336港元】

文章插图

- 高盛维持美团目标价312港元重申“买入”评级

- 美团公开“订单处理方法、装置、服务器”专利

- 候补订单多久兑现成功 淘宝开店多长时间能有订单?多长时间开始盈利?美团开店宝怎么看订单

- 自体脂肪丰臀会不会下垂 自体脂肪丰臀能维持多久

- 玻尿酸丰苹果肌能维持多久 玻尿酸丰苹果肌是永久的吗

- 美团2.99会员是自动续费吗? 美团外卖会员怎么开通

- 美团外卖会员怎么续费? 怎么取消美团外卖会员的自动续费

- 美团怎么预定外卖? 怎么用美团点外卖

- 2021美团怎么删除评价? 美团如何删除评价

- 美团会员开通了怎么取消? 怎么取消美团会员续费

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。