11月29日消息 , 中信证券发布公告称 , 美团连续数个季度以强劲的经营表现展现了核心业务盈利能力 , 同时不断扩充生态平台需求场景以承载服务业线上化率提升的需求 。

2021年Q3美团核心指标和经营数据符合预期 , 叠加交易用户量环比净增3910万 , 会员等高价值用户实现有效提频 。 尽管预计2021年Q4至2022年Q1受疫情扰动影响仍然较大 , 增速阶段性降档不可避免 , 但外卖、到店业务拉平来看 , 2年CAGR仍保持20%以上表明长期增长中枢仍然保持 , 刚需特征尽显 。

文章插图

【中信证券:给予美团“买入”评级目标价318港元】中信证券认为 , 美团新业务战略重点聚焦“零售+科技”相关拓展 , 围绕新零售业态和社区团购继续巩固C端流量入口和平台价值 , 强化对研发和技术性相关投入 , 有望培育持续增长能力 。

中信证券表示 , 考虑疫情管控等因素抑制外卖需求增长 , 同时到店、酒旅等业务受到的扰动 , 下调美团2021-2023年净利预测至-222.6/-79.3/105.9亿元(原预测-225.0/-81.7/111.1亿元);对应2021-2023年经调整净利预测为-149.9/-33.6/155.7亿元(原预测-182.9/-34.0/163.5亿元) 。 基于2023年各项业务假设 , 根据SOTP估值法对应2023年合理估值17137亿元 , 基于折现至一年期目标价318港元 , 维持“买入”评级 。

文章插图

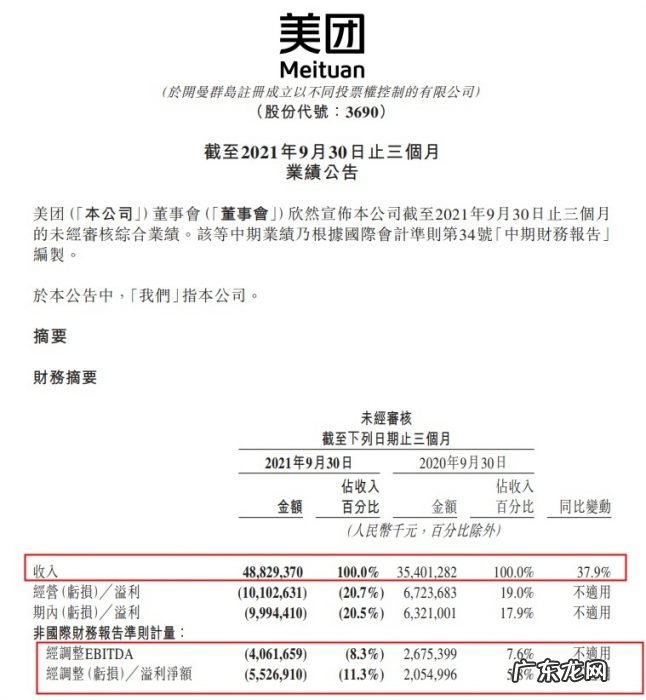

11月26日 , 美团公布截至9月30日的第三季度财务业绩 。 财报显示 , 第三季度 , 美团营收488.3亿元 , 同比增加37.9% 。 第三季度净亏损99.9亿元 , 市场预估亏损70.4亿元经调整后净亏损55.3亿元人民币 。

过去十二个月里 , 美团年度交易用户数达6.67亿 , 同比增长40.1% , 年度活跃商家数目达830万 , 同比增加28.2% 。

文章插图

- 74㎡现代美式风二居室,给予空间自然清新之风,让生活更富格调

- 天风证券维持京东“买入”评级

- 中国十大证券交易所公司排名 中国证券公司排名

- 如何查询自己名下有哪些证券账户? 什么是有价证券

- 国泰君安证券开户佣金是多少? 两融账户是什么

- 原来维生素c的功效和作用强大 维c软糖给予满c能量

- 美银证券重申阿里健康“买入”评级目标价降至15.5港元

- 充电比iPhone快5倍,国产手机技术遥遥领先,日媒给予高度评价

- 方中信莫可欣恋爱结婚 方中信莫可欣

- 方中信李小冉得未了情 一夜未了情李小冉

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。