宁夏中银绒业股份有限公司同样是一家以羊绒产品为主的公司 , 不过该公司没有自己的品牌 , 主要经营模式是向国外出口 。 2020年 , 这家公司纺织业务毛利率为15% , 远低于鄂尔多斯的53% 。

【暴涨250亿,鄂尔多斯变形记】电力冶金板块 , 鄂尔多斯同样是以煤炭为起点、电力为核心 , 对资源进行深加工 , 形成了全产业链参与、上下游一体化的模式 。 而且在整个生产体系内 , 废水、废气、余热还可以循环利用 。

煤炭是电力冶金板块的基础 , 鄂尔多斯目前拥有煤炭产能500万吨/年 , 开采的煤矿除了出售外 , 还可以转化为电力和热力 , 供自身其他产业使用 。

除了有煤矿发电外 , 鄂尔多斯自有的硅石矿、石灰石等矿产资源是生产硅铁、PVC等产品的重要原料 。 能源和一部分原料自给 , 不仅保障了鄂尔多斯生产的稳定性 , 还能减少成本 , 提升利润空间 。

文章插图

以公司最主要的产品硅铁为例 , 光是“电”这一项支出 , 就占硅铁生产成本的62% 。 鄂尔多斯自备电厂 , 成本更低 , 盈利水平更稳定 。

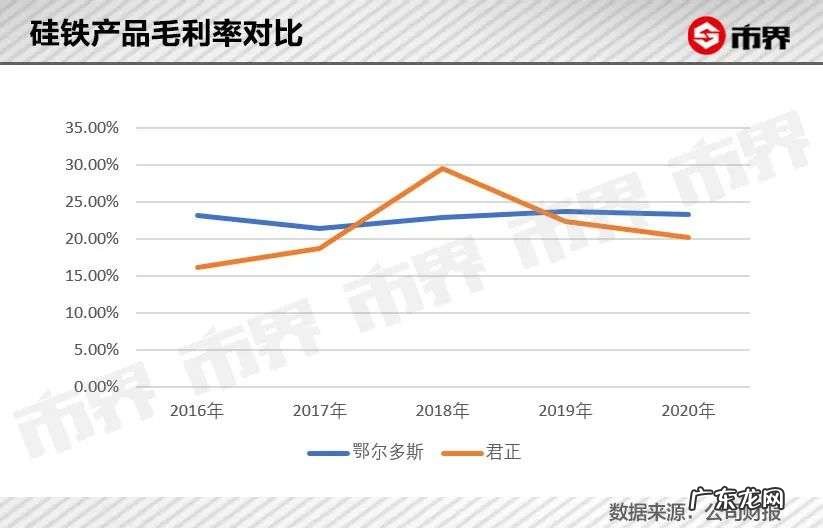

目前 , 鄂尔多斯硅铁产量约占我国总产量的三分之一 。 2016—2020年 , 公司硅铁毛利率稳定在22%—24%之间 。 硅铁产量第二的君正集团同样有上游煤炭、电力业务 , 但是没有硅石矿 , 而且规模更小 , 毛利率则更为波动 。 近五年间 , 除2018年之外 , 鄂尔多斯硅铁毛利率均高于君正 。

文章插图

在今年这种电价上涨的情况下 , 鄂尔多斯这样自备电厂的模式优势就会变得更突出 。 鄂尔多斯在回复投资者时也提到 , 公司并没有受到限电影响 。

鄂尔多斯另一大产品PVC同样属于拥有原料优势 , 所以成本更低的代表 。 电石法是目前国内生产PVC的主流工艺 , 生产电石的主要原料是石灰石 。 以鄂尔多斯、君正等为代表的西北企业都有石灰石矿 , 一般会配备电石厂 。 因此 , 西北是业内公认的电石法生产PVC的低成本地区 。

依托各种资源 , 鄂尔多斯形成了羊绒、铁合金、氯碱化工三大业务的全产业链布局 。 将资源甚至“三废”的价值“吃干榨尽” , 让公司的产品更具成本优势 。

3 囿于资源依自然资源而生的企业 , 资源是其“铠甲”也是“软肋” 。 企业发展 , 一定程度上要受到资源的制约 。

拿鄂尔多斯羊绒(服装)业务来看 , 2011年这部分营收已经达到巅峰29亿元 , 之后几年由于终端销售不佳等原因 , 这部分业务一直震荡 , 到2015年公司羊绒板块的营收只有23亿元 。

羊绒原料产量有限 , 再加上之前很长时间内只有冬季服装使用羊绒 , 消费人群也相对较小 , 一定程度上限制了鄂尔多斯羊绒、服装板块的发展 。

2014年王臻从父亲王林祥手中接过了整个羊绒集团的业务 , 她一直在突破羊绒业务的局限性 , 在她的带领下 , 鄂尔多斯羊绒板块的业务营收才突破30亿元 。

文章插图

2006年王臻就开始在鄂尔多斯工作 , 她创办了高端羊绒品牌1436 。 在她主导下 , 鄂尔多斯开启了多品牌战略 。 目前 , 公司拥有“ERDOS”、“鄂尔多斯1980”、“BLUE ERDOS”和“erdos KIDS”四大品牌 。

主品牌“ERDOS”定位中产阶级品质人群;“鄂尔多斯1980”打造经典品质的羊绒品牌;“BLUE ERDOS”目标客群为年轻的都市男女 , 追求高性价比;“erdos KIDS”则是旗下的童装品牌 。

- 性能暴涨,Windows on ARM PC或将对决x86阵营

- 一夜暴涨51%!“自动驾驶第一股”被散户炒飞了

- 淘宝直播流量暴涨有什么原因?直播有什么优势?

- 淘宝手淘流量突然暴涨怎么回事?怎么维护?

- 手淘搜索流量怎么暴涨?怎么来的?

- cpu价格暴涨怎么回事 cpu价格暴涨

- 亚马逊什么时间段订单最多?为何销量突然暴涨?

- 2021显卡价格是疯了吧? 显卡价格为什么暴涨

- 韩国牛肉多少钱一斤2021 韩国牛肉价格暴涨一公斤1090元

- 淘宝淘气值在哪里看,30秒教你暴涨淘气值?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。