1.资本结构倾向于债务融资 , 企业债成为美国企业的一大亮点;

2.将发债部分所得用于回购 , 提高投资者的权益类收入;

3.又通过降低现金股息支付 , 提高收益留存进行去杠杆 。

在上述手段刺激之下 , 加之长期的宽货币 , 开启了美国十余年的牛市 , 尤其投资者获得可观回报 , 企业杠杆率又得到了控制 , 在此积极的正向循环中 , 投资者与企业一起分享了果实 。

但当前情况又有了明显的不同 , 杠杆率攀升(超过了次贷危机时期水平) , 为降低运营风险 , 企业要重新进入去杠杆周期 , 理论上不仅会降低企业发债的预期(也有拜登政府加税的影响) , 且会持续继续降低股息支付提高收益留存 , 资本市场会进入调整期 。

在这期间 , 这对于部分追求高股息的投资者可能带来负面影响 。

于是对于普通投资者就必须要面临:

其一 , 固收将会被通胀吞没;

其二 , 资本市场的估值逻辑也要进行新的调整 , 以往的高回报股票或许很难支撑预期 。

接下来我们重点探讨资本市场不同板块的表现 。

在2021年5月的文章中 , MERRYN SOMERSET WEBB曾建议投资者将注意放在高股息率的公司 , 即以股息弥补通胀损失 。 由于彼时全球央行对通胀的态度尚未统一 , 加之风险类股票市值增长一路高歌猛进(热门高市盈率股票) , 我们认为该建议并不足够理性 , 或者说时机尚不成熟 , 但面对当下明确的通胀问题 , 我们选择重新回看股息问题 。

先看财务管理专业最经典的公式之一:g=(1-d)*roe(g为收益增长率 , d为股息支付比率 , roe为权益回报率) , 并变形为roe=g/(1-d) 。

当宏观经济复苏受全球供应链短缺 , 以及通胀带来的消费增长受限的背景下 , 成熟的企业大概率要通过提高股息支付比率来稳定roe , 以稳定投资者预期 。

依此思路 , 我们想到了基础设施类企业 , 主要原因为:

1.该部分企业经营稳定 , 有较强的抗风险能力;

2.该部分企业扩张缓慢 , 高股息策略一直是吸引投资者的主要工具;

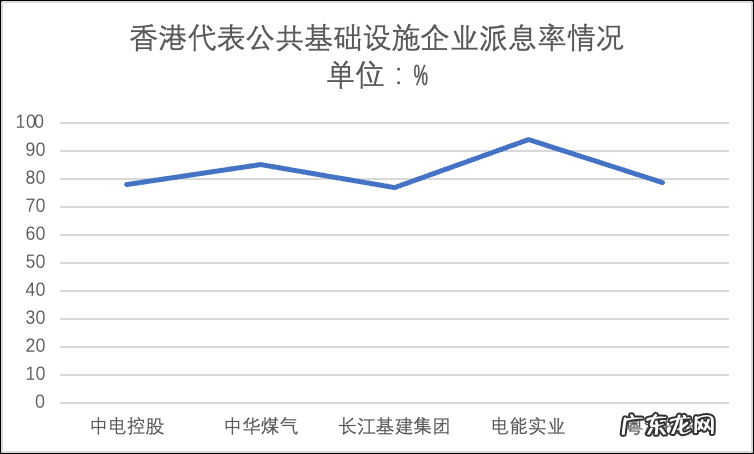

于是我们选择了香港五家家公共设施企业为研究对象:中电控股、长江基建集团、电能实业、粤海投资、香港中华煤气 。

先整理了上述几家企业在过去五年的平均派息率 , 见下图

文章插图

与我们假设完全相符 , 作为公共基础设施企业 , 一方面具有稳定的收入能力 , 而另一方面 , 由于业务极为成熟 , 企业不具备足够的投资业务 , 高股息是此类企业的鲜明特点 , 每年利润的80%左右是以股息的形式支付给投资者的 。

我们测算 , 在过去五年内上述企业的平均股息率在3.5%左右 , 且投资与财务管理专业知识告诉我们 , 2022年上述企业增加股息的预期乃是相当明确的 。

根据投资收益率=股息收益率+资本利得收益率 , 决定最终收益率的不仅有股息收益的预期 , 亦有资本利得收益的影响 。

股票作为风险投资产品 , 其资本利得收益率又相当不稳定 , 也会给投资预期带来极大的干扰 , 这也是投资经理普遍愿意将固收作为投资对象的原因 。

- 男生身高175左右,体重却只有50公斤出头是什么感受?

- 身高和体重怎么配最合适?

- 什么种类的小狗满意度较为高?

- 酱油等级怎么看 越高越好

- 菜山药和铁棍山药区别 菜山药和铁棍山药营养哪个高

- 全屋硬装6万搞定,电视背景墙便宜且高档,等保洁完就入家具了

- 春季有利于儿童长高的菜有哪些?

- 高德地图上线“停车雷达”新功能

- 为何喂养杜高犬的人较为少?

- 血糖高了,还能吃面食吗?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。