二、与信用卡业务的区别结合前文定义及分析,整理如下BNPL与信用卡业务在多个维度的区别:

文章插图

从上表可以看出,相对信用卡来说,先买后付可以认为是一种轻量级的小额信贷产品,其申请简单且对用户无过多的债务压力,而在疫情期间以及当前全球经济低迷等情况下,很好地满足了年轻用户和商户的需求,从而得到了蓬勃的发展 。

三、先买后付的市场情况根据World Pay《The Global Payments Report 2022》报告的数据,2021年先买后付占全球电子商务交易额近3%(约1570亿美元),而预计到2025年先买后付占全球电子商务交易额将达到5%,预计将超过5000亿美元 。

根据JUNIPER research提供的数据:2021年全球使用先买后付的用户为3.4亿,而到2026年,这个数据将上升到15亿 。到2026年,先买后付服务将占全球电子商务实物商品交易额的24%以上,而2021年这一比例仅为9% 。

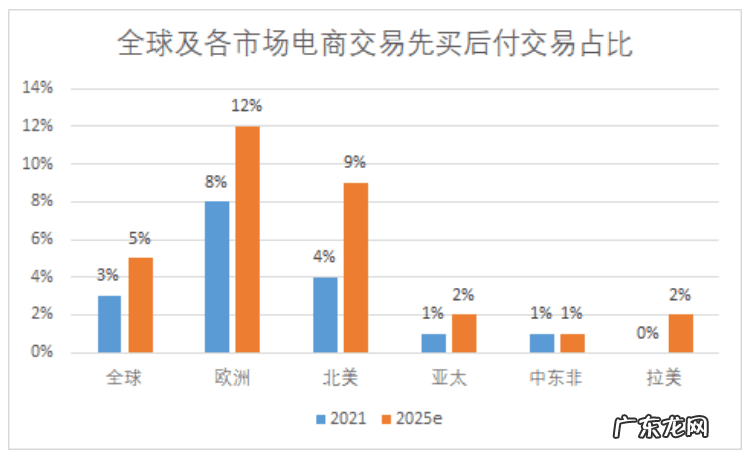

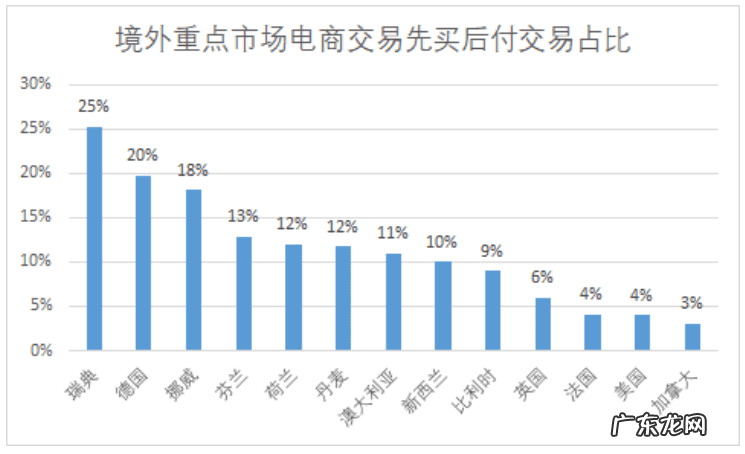

以下分别是2021年和2025年(预计)全球及各市场电商交易先买后付交易占比和先买后付业务发展较好国家的电子商务交易先买后付交易占比情况:

文章插图

数据来源于World Pay《The Global Payments Report 2022》

文章插图

数据来源于World Pay《The Global Payments Report 2022》

从以上两图可以看出,目前欧洲,特别是北欧国家,先买后付受欢迎程度非常高,在先买后付独角兽Klarna的注册地瑞典,先买后付是当地电商支付交易中最受欢迎的支付方式,占比高达25% 。而在德国,先买后付是仅次于移动支付的最受欢迎支付方式,占比达20% 。

而作为先买后付发源地的澳洲有将近500万人使用BNPL,占其人口的近五分之一 。美国虽然先买后付在其电商交易的占比才4%,但是考虑到其电商的体量,其2021年电商交易中的先买后付高达562亿美元,到2025年预计将达到1882亿美元,比加拿大、澳洲、荷兰、新加坡四国2021年的电商交易总额还要多 。

目前在这些重点市场诞生了很多先买后付的巨头公司,除了Klarna外,还有刚被Square收购的Afterpay,以及Zip、Affirm、Splitit等 。随着这些公司的业务不断拓展,先买后付也逐渐在亚太,如新加坡、香港等市场得到了快速的发展,同时新的市场如新加坡也诞生了一些本地化的先买后付机构,如Atome、Hoolah等,进一步推动了先买后付业务的发展 。

从中国大陆市场来看,目前境外的巨头已经开始布局,比如Klarna已经在中国成立子公司,Afterpay投资了中国本地的先买后付公司西瓜买单,Atome在中国大陆注册了子公司并推出了先买后付产品微花,预计后续还将有更多巨头涌入 。

除了外企外,中国大陆的巨头们,特别是天生自带场景的电商巨头们也已经开始行动,纷纷上线了自己的先买后付产品,如淘宝、拼多多、京东等电商平台的先用后付,另外还有乐信的买鸭等,预计未来几年在国内,BNPL也将全面覆盖各大消费场景 。

四、先买后付的业务模式随着BNPL在全球的快速铺开,其业务交易量也表现越加亮眼,外加各种专业分析机构对BNPL业务的看好,各个市场不断的涌现出新的BNPL公司,同时不断有新的入局者,包括传统的卡组织、银行、科技公司甚至商户等 。

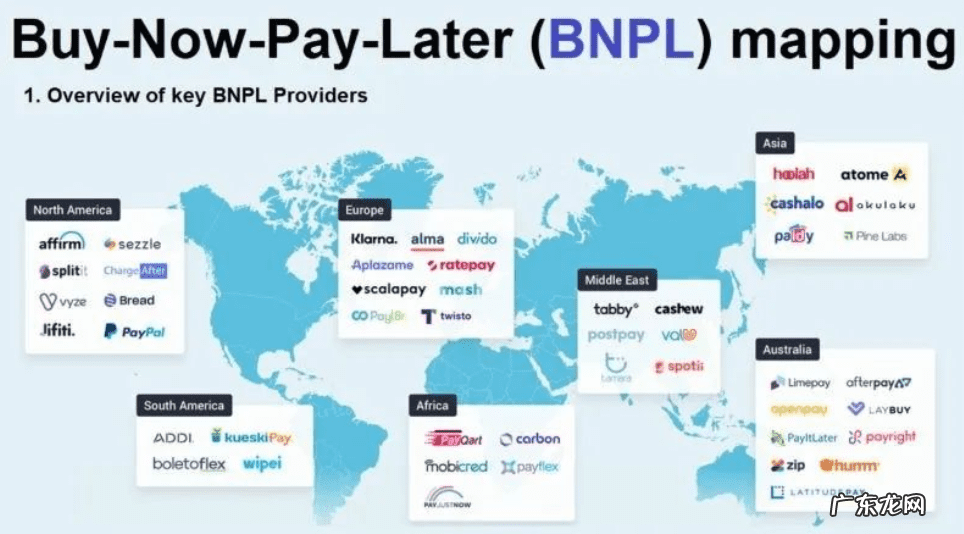

以下是fincog报告中关于全球各市场的BNPL公司分布情况图(2020年数据):

文章插图

从图中可以看出,全球各市场,只要有电商业务的都出现了先买后付业务的供应商,特别是澳洲、欧洲、北美以及亚洲,蓬勃发展,竞争激烈,都在抢着那一亩三分地 。典型的如北欧的Klarna,澳洲的Afterpay、Zip,北美的Affirm、Splitit等,这些机构都是以先买后付业务起家,且目前核心业务也是先买后付,但是其产品的用户体验及业务模式,不同的机构会有所差别 。

- 双十一是什么意思,有啥含义?

- 带虎的成语有哪些成语 虎的成语有哪些成语解释

- 长裙和短裙的英文怎么说 短裙英文怎么写

- 妯娌之间的矛盾因何而起?

- 最近的一次五星连珠是哪一年 五星连珠多少年一次开

- 女人想要的到底是什么?

- 你有过什么被逼着成长的瞬间?

- 人脸上会长斑 脸上有斑的风水

- 你知道护士节的来历嘛?

- 钦州属于哪个省份的 古代青州在哪里在哪个省的

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。