截至上半年 , 心血管介入产品业务与骨科医疗器械业务合计营收已经占微创医疗总营收的46% 。 将近一半的营收业务介入集采风波 , 即使号称平台型的医疗器械企业 , 也难以抵挡集采带来的营收压力 。

而其剩余业务 , 如大动脉及外周血管业务、神经介入产品业务、心脏瓣膜业务、外科医疗器虽然因为此前基数较低 , 增速迅猛 , 却依然无法挑起微创的营收大梁 , 更遑论盈利 。

02

加快并购

面对集采压力 , 微创采取了更加积极的拓展业务线方式 。 相比依赖单品类 , 拥有越丰富的产品线 , 抗集采风险的能力就越强 。 单品类医疗公司 , 远有主要做生长激素的长春高新、只做胰岛素甘李药业 , 近有只做人工关节的爱康医疗 , 股价无一不是在年内经历了大幅度的回撤 。

单品类医疗公司一旦被集采 , 未来的增长天花板便肉眼可见 。 昨日可以是心脏支架 , 今日可以是人工关节 , 明日又可以是其他医疗器械 。 被集采追着跑的微创不得不加快拓展新业务的步伐 , 尤其是在高端医疗器械领域 。

一来 , 高端器械溢利空间大技术难度大 , 国产替代化小 , 被集采的概率较低;二来 , 在看重技术的国际市场 , 高端医疗器械领域将更具有竞争力 。

在研发上 , 微创也是加足了马力 。 上半年 , 微创医疗的研发费用为1.17亿美元 , 同比大增60% , 占总营收的30.4% 。 这也是导致其归母净利润亏损扩大的重要原因 。

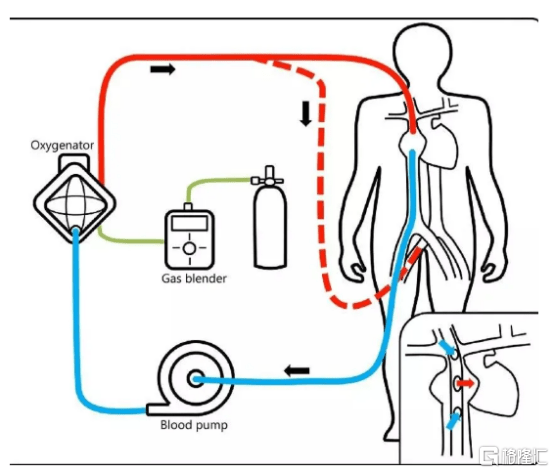

不过 , 技术研发总有难度 , 在时间上与集采赛跑未免太过吃力 , 并购不失为一项好的解决方式 。 10月4日 , 微创医疗宣布以将近10亿元人民币收购全资收购德国Hemovent公司 。 该公司的主打产品ECMO , 俗称“人工肺” , 通常被用于重症监护室中 。 在新冠疫情肆虐时 , ECMO对重度呼吸困难的患者发挥了较大的拯救作用 , 也被成为“ICU的终极武器” 。

文章图片

长久以来 , ECMO中最核心的人工膜肺的耗材技术 , 却始终掌握在海外厂商的手中 。 全世界仅有5家 , 分布在德国、美国和日本 , 技术突破难度非常大 。 微创收购德国Hemovent公司 , 不仅可以迈入有较高技术门槛的ECMO领域 , 还可以借此打入该细分赛道的国际市场 。

此外 , 微创还通过收购产业链上游来降低集采的成本 。 9月12日 , 公司宣布收购收购福建科瑞45%的股权 , 成为其最大的股东 , 并拥有该公司的经营权;并在宣布收购Hemovent公司两天后 , 又以6.5亿元全资收购上海寰博数码科技 , 将该公司旗下3万平方米的物业用作福建科瑞的研发基地 。

据悉 , 福建科瑞主要生产雷帕霉素 , 这种药物主要用于心脏冠脉支架涂层 , 同时也可以作为药物球囊的备选药物 。 随着药物球囊也即将被纳入集采 , 收购福建科瑞后 , 微创在这两项业务上被集采后的成本都将减低 , 以提高盈利空间 。

前三的营收支柱 , 有两条已经被集采打瘸了腿 , 在剩下的心律管理业务上 , 微创也是选择继续发力 。 今年7月26日 , 微创发布公告称 , 与8名投资者订立协议 , 以总计1.5亿美元认投MicroPort Cardiac Rhythm Management的C轮融资 , 该公司的主营业务是开发与商品化植入式起搏器、除颤装置及相关技术 。

03

模式之忧

拓展高端领域+降低已被集采业务的成本+发力剩余支柱业务 , 这是微创面对集采压力打出的一套并购组合拳 。

纵观微创医疗发展历程 , 可以发现 , 并购是其颇为得心应手的扩张方式 , 甚至可以说是其商业模式中的一部分 。 在其现有的三大支柱业务中 , 每一项都可以找到并购的影子 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。