2013年 , 微创斥资2,83亿美元收购了Wright Medical的骨科业务 , 创下了当时中国医疗行业最大的跨国收购案例记录 , 一改其过于依赖心脏支架这一单一产品的境况 。

一年后 , 微创收购强生旗下的Conor公司 , 获得后者名下所有实体资产及知识产权 , 并同时获得了Cordis公司在全球范围的冠脉药物支架领域的若干主要专利的无偿使用权 。 这项收购也成为了日后微创旗下高端支架“火鹰”出海的桥梁 。

2018年 , 微创又与阿里旗下的云锋基金联手花费1.9亿美元收购全球第五大心律管理设备供应商LivaNova旗下的相关业务 , 进军心律管理业务 。

因医疗器械研发难度较大 , 通过并购的方式则可以获取海外先进技术、加快业务发展进程 。 但并购多了 , 也有一个弊端 , 那就是烧钱 。

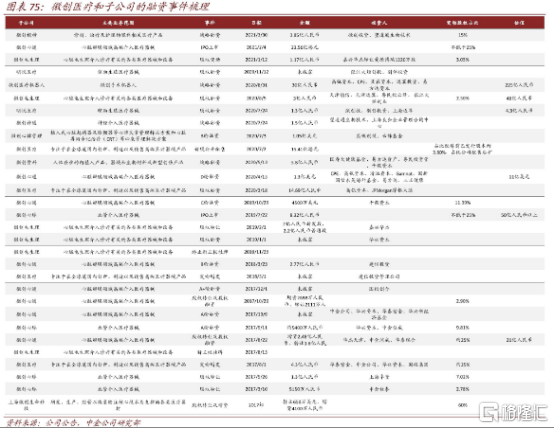

从2017年至今年3月 , 在这不到4年时间中 , 微创医疗和其子公司 , 共计融资24次 , 融资总金额超过136亿元人民币 , 而其中还有一些融资事件未披露融资金额 。 这24次融资中 , 既包括一级市场融资 , 也包括二级市场融资 。

文章图片

分拆子公司上市 , 也是微创重要的融资手段 , 甚至成为了微创的特色 。

2017年 , 微创分拆子公司微创电生理在新三板上市 , 其主营业务是心脏电生理介入诊疗方面的医疗器械和设备 , 但一年多后 , 便终止挂牌交易 。 2019年 , 微创又分拆主营主动脉及外周血管介入医疗器械的心脉医疗在科创板上市 。 今年2月 , 主营心脏瓣膜治疗的子公司心通医疗又在港交所上市 。

具体业绩来看 , 心脉医疗虽然营收与归母净利润都实现了较快增速 , 但过去四年每年都不超5亿元的营收额与不超过3亿元的归母净利润 , 还是不成气候 , 也难以对微创的高估值辅以支撑 。

文章图片

心通医疗则是连年亏损 , 至今仍未盈利 。 2018年至2020年 , 公司归母净利润分别为-0.6亿元、-1.45亿元、-3.98亿元 , 且亏损有扩大的趋势 , 今年上半年公司的归母净利润为-7亿元 。

尽管分拆上市的三家子公司未必如预期理想 , 微创还是没有停下分拆上市的脚步 。 日前 , 微创医疗子公司微创医疗机器人通过港交所聆讯 。 这一项业务 , 也为外界视为微创最赚钱的业务 , 对标的对象是美国达芬奇机器人 。 迄今为止 , 微创医疗机器人旗下三款产品均未实现商业化 。

加之 , 手术机器人属于高值耗材 , 手术臂每使用10次就需要强制更换 , 且需要与原机相适配 。 市场中达芬奇机器人无论是在技术效果、手术范围还是市场占有率都占有绝对的优势 。 未来短期内 , 微创机器人还将面临激烈的竞争与市场推广压力 。

如果说微创在医疗领域进行赛道拓展 , 是为了降低集采压力 , 加固自身护城河 , 不少投资者还能继续理解 , 毕竟微创就是靠着创新驱动的医疗器械平台模式 , 赢得不少投资者的心 。 但近期斥资5.9亿元收购上海华瑞银行的操作让不少投资者直呼看不懂 。

从业绩上看 , 上海华瑞银行算不上什么优质资产 , 近两年净利润连年下滑 , 不良贷款率也连续攀升 。 不仅如此 , 公司还被爆出涉嫌异地揽储展业的负面新闻 。 今年4月 , 华瑞银行还遭到了其二股东美邦服饰清仓式的变卖 。

虽然有投资者提出猜测 , 微创医疗入股华瑞银行 , 是希望通过华瑞银行向有使用微创机器人意愿的医院 , 提供贷款租赁业务 , 以降低医院成本 , 同时与医院构建良好关系 。 此外 , 收购银行还可以拓宽公司的融资渠道 。 但可以肯定的是 , 未来一段时间内 , 亏损的华瑞银行会给微创带来负担 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。