一边是运营商渠道停止补贴 , 一边是专攻电商的小米快速崛起、在公开渠道来势汹汹的OV 。 为了应对 , 酷派推出在公开零售渠道销售的ivvi、电商品牌“大神” , 还和360合作 , 成立奇酷 , 寻求向互联网方向转型 。

看起来是短板都补上了 , 不过追赶并非一朝一夕之事 。 后续发生的与360“分手”、卖身乐视以及由此带来的人事、产品策略变动 , 这些消耗了过多的精力 , 酷派在国内市场彻底失去了翻身的机会 。

2016年和2017年 , 两年时间酷派就亏损超过70亿港元 , 还因凑不齐cool M7预计50万台出货量的物料和供应链资金和与应届生解约引发关注 。

直到2018年再次易主 , 公司平稳下来 , 凭借发力海外市场 , 状况才有所好转 。

文章图片

图4/5

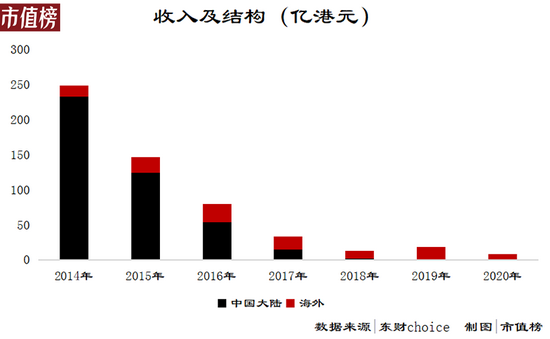

很明显 , 动荡的2017和尚未稳定的2018也波及到了海外市场 。

真正看见曙光是在2019年 , 经历了三年亏损之后 , 酷派终于实现了1.12亿港元的归母净利润 。

就在酷派准备拓宽销售品类至智慧硬件 , 包括智慧眼镜、智慧手表、蓝牙耳机等产品时 , 新冠疫情突袭 , 打乱了借助海外市场实现复苏的计划 。

深陷财务泥潭

2020年 , 受疫情的影响 , 海外消费疲软 , 智能手机销量缺乏动力 。 再加上 , 全球复工复产受阻 , 部分器件持续缺货 , 且价格上升 , 酷派的海外经营受重创 。

内外夹击之下 , 酷派再次陷入财务泥潭 , 表现在经营状况、偿债能力两个方面 。

从经营状况上看 , 2020年 , 酷派收入8.12亿港元 , 同比减少56.32% , 刚刚喘口气的净利润又回归负数 , 归母净亏损3.94亿港元 。

需要指出的是 , 酷派集团的投资性房地产以公允价值计量 , 公允价值的变动也计入净利润当中 。 2020年 , 这一项不产生现金流的收益为1.76亿港元 。 如果没有这一项 , 亏损额会更高 。

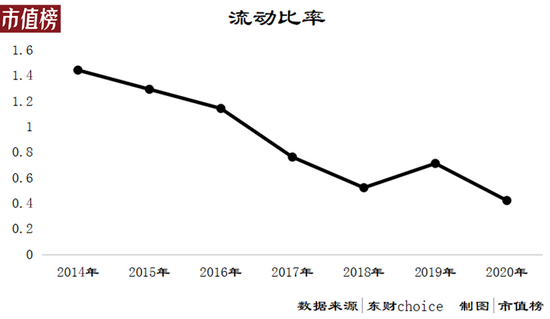

连年的亏损导致酷派失血严重 , 偿债能力堪忧 。

2020年底 , 包括受限资金在内 , 酷派账面的资金只有2.88亿港元 , 约合人民币1.76亿元 , 而短期借款5.35亿港元 , 仅这一项 , 就产生了2.47亿港元的缺口 。

酷派的流动资产长期处于无法覆盖短期负债的状态 , 即使剔除预收的款项 , 也就是合约负债 , 也有超过15亿港元的缺口 。

文章图片

图5/5

长期借款从2015年开始就维持在较低的水平 , 在0—2.5亿港元之间 , 2020年底 , 长期借款为0 。 这固然没有加重财务负担 , 但也存在一种可能性 , 即 , 在银行等金融机构中信用较差 , 出于规避风险的考虑 , 金融机构不倾向于放长期的贷款 。

雪上加霜的是 , 截止2020年底 , 为了借款 , 酷派集团账面价值为16.98亿港元的投资性房地产和1.15亿港元的固定资产(楼宇) , 分别占账面价值的74.21%、37.7% 。

市值榜还注意到 , 酷派的使用权资产 , 也就是通过租赁来的资产也有一部分进行了抵押 。

对比所抵押资产的总价值18.24亿港元 , 与尚未偿还的5.35亿港元借款 , 放款率还不到三折 。

2021年2月5日 , 酷派与债权人签订了债务展期协议 , 将到期日从2020年9月延长至2022年9月 。 该协议中提到抵押5.89亿港元的投资物业和其他资产 , 酷派没有说明这5.89亿港元是否包含在上文中的16.98亿港元中 。

2020年底 , 酷派的投资性房地产包括16.98亿元的商业物业(如写字楼)和5.89亿元的工业物业 。 从两个数字如此巧合可以推断酷派大概率是已经把所有的投资性房地产抵押出去了 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。