楼市终于等到了!央妈半月内4次出手,5年期LPR首降

----楼市终于等到了!央妈半月内4次出手 , 5年期LPR首降//----

"multi_version":false

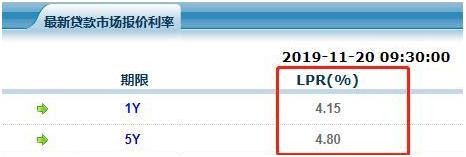

11月20号 , 像打卡一样 , 央行推出了最新的11月的LPR利率 。 5年期的LPR首次降低 , 今日贷款市场报价利率为:1年期LPR为4.15% , 前值为4.2%;5年期以上品种报4.8% , 前值为4.85% 。 站长必须强调一下 , 此次是5年利率第一次下降 , 意义非常重大!

1年期LPR利率此前一直都有下调 , 这体现了信贷支持实体经济 , 不仅有正当性 , 更有迫切性 。 但房屋贷款都是5年以上的 , 一直是市场分歧的焦点 。 就影响而言 , 在央行最新发布的三季度货币报告中 , 已有体现:

要加强逆周期调节 , 加强结构调整 , 妥善应对经济短期下行压力 , 坚决不搞“大水漫灌”……注重预期引导 , 防止通胀预期发散 , 保持物价水平总体稳定 。

从中可以看出 , 经济是第一位的 。 因为2020年事关全面建成小康社会 , 相比2010年要实现GDP和人均收入双双翻番 , 同样意味着稳增长势在必行 。 而房地产关乎经济 , 关乎土地财政 , 还关乎稳增长 。 这一次 , 5年期LPR终于变化了!

大家最关心的问题肯定是新LPR实施后 , 每个月可以少还多少钱 。 站长这就说说 。

先科普一下LPR缩写的含义:Loan贷款 Prime最优 Rate利率 。 实际大家买房时的利率是LPR加上你买房贷款银行的利率(具体以各地银行最新数据为准)等于最终买房贷款利率 。

以前北京首套个人住房商贷的利率是4.85%加55个基点 , 下限就是5.4%;二套房贷是4.85%加105个基点 , 是5.9% 。

而新政施行后 , LPR利率下降0.05% , 相当于4.85%的基数变成了4.80% 。 我们实际贷款时要在4.80%这个基数上加点 , 因此最终的利率下限就变成了首套房商贷5.35% , 二套是5.85% 。

站长给大家举个实际例子 。 按照今天最新的房贷利率和广西南宁的首套房最终利率6.125%计算——当然这只是举例 , 因为每个城市和银行利率不同 , 不能直接照搬 。

贷款100万元 , 分30年还清 。 新LPR实施后 , 首套房贷利率降为6.075% , 利息总额1175771.25元 , 月供6043.81元 。 按照以前首套房最终贷利率6.125%算 , 利息总额为1187397.94元 , 月供6076.11元 。

相较以前的房贷利率 , 新LPR施行后每个月月供减少30余元 , 也就是一顿快餐的钱 , 而30年合计可以减少月供1.1万多元 , 差不多是个高端笔记本电脑的钱 。 可能大家感觉变化不大 , 但对于不少掏空六个钱包凑钱买房的人来说 , 当然能省一点是一点 。 而且此次利率下降5个基点 , 不仅省钱 , 还传递了市场维稳的信号 。 对当前切实降低实体经济融资成本、稳投资、稳增长、稳预期方面将发挥积极作用 。

再看银行方面 , 近期有媒体报道深圳有多家银行下调了二套房贷款利率 。

融360大数据研究院发布的二套房数据出现了一个有意思的现象:10月8日LPR房贷新政正式实施后 , 除了极个别银行外 , 深圳地区其它银行全部将二套房贷款利率调整至5.45%(即新政规定的二套房贷款利率下限水平) 。 而到了11月份 , 7家银行又下调了二套房贷款利率 。 其中 , 6家调整回了9月份5.39%的水平 , 且不乏邮储银行、平安银行等主流银行的身影 。

这从侧面反映了LPR新政暂时仍处在和房市的磨合期 , 中间会有一个相互“妥协”、相互适应的过程 。

那么 , 已经办完的房屋贷款会受到什么影响呢?

根据央行的规定 , 签订贷款合同、发放贷款 , 加点数值一旦确定 , 在整个合同期限内都是固定不变的 。 而贷款利率会有一个重定价周期 , 是银行和贷款人协商约定 , 最短为1年 。 每次利率重新定价时 , 就会按照最近一个月相应期限的LPR来确定 。 所以LPR下降对于已经贷款的家庭来说 , 也是可以享受到降息的实惠的 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。