禹洲地产平衡中的挑战

----禹洲地产平衡中的挑战//----

----禹洲地产平衡中的挑战//----

----禹洲地产平衡中的挑战//----

"multi_version":false

作者:李佳

近日 , 禹洲地产(01628.HK)发布的公告显示 , 2019年前10个月 , 禹洲地产累计实现销售金额580.69亿元 , 同比增长约44.56%;销售面积约388.7万平方米 , 同比增长48.42% 。 按照禹洲地产2019年670亿的销售目标计算 , 今年1月至10月 , 禹洲地产已经完成目标约86.67% 。

在销售规模持续增长的同时 , 禹洲地产正面临着“规模、利润、风险”三驾马车失衡 。 而盈利能力减弱、杠杆水平上升 , 让怀揣千亿梦想的禹洲地产多了一丝焦虑 。

盈利能力持续减弱

2009年禹洲地产上市首年的合约销售为36亿元 , 2013年首次突破百亿元 。 自此 , 禹洲地产开始着力于规模的扩张 。 从业绩增速来看 , 禹洲地产发力期集中于2016、2017年 , 同比增速分别高达65.54%和73.69% 。 2018年禹洲地产的签约销售额增至560.29亿元 , 虽然同比增长近39% , 但与2016和2017年相比仍明显放缓 , 且未完成年初定下的600亿销售目标 。 对此 , 禹洲地产董事局主席林龙安给出的解释是 , “禹洲的土地储备大部分都在长三角的一二线城市 , 而2018年长三角是限价最严厉的地方 , 因此 , 禹洲去年把差不多90亿元的土地货值往后推了” 。

从2019年的销售业绩来看 , 禹洲地产仍在蓄力 。 今年上半年 , 禹洲地产累计实现销售金额284.74亿元 , 同比增长约32.5%;销售面积约185.3万平方米 , 同比增长17.4% , 截至10月末 , 签约销售金额及面积增速已经增至44.56%和48.42% 。

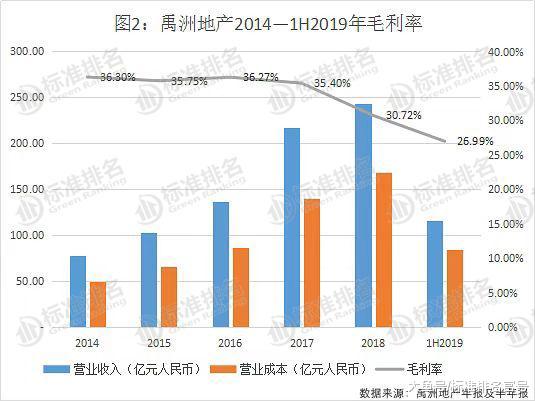

虽然近几年禹洲地产的销售规模增速较快 , 但盈利能力却未同步增长 。 从近五年来看 , 禹洲地产的毛利率在2014-2018年间均高于35% , 在行业内处于较高水平 。 实际上 , 在禹洲地产上市之初的2009-2012年间 , 其毛利率分别为49.61%、41.7%、49.1%和40% , 而在2013年随着规模的扩张 , 禹洲地产的毛利率降至31.04% 。

根据2019年中期财报披露 , 上半年 , 禹洲地产实现营业收入116.37亿元 , 同比增长25.91% , 归母净利润16.39亿元 , 同比增长23.22%;母公司拥有人应占核心利润为13.97亿元 , 同比上升20.63% 。

就在营收及净利均同步增长的背景下 , 禹洲地产的盈利能力却持续走低 。 数据显示 , 2018年 , 禹洲地产的毛利率同比下降约4.7个百分点至30.72% , 这一数据也为禹洲地产上市之后的最低值 。 而今年上半年 , 禹洲地产的毛利率再度同比减少约5.6个百分点降至26.99% , 该数据也为2014年以来的最低值 。

对于盈利能力下降问题 , 林龙安表示 , 今年全行业的毛利率已经降到25%左右 , “我们可以承诺比一般行业平均水平高一点的毛利率 , 未来可实现毛利率在25%-30%之间 , 高于行业平均的水平 。 ”然而 , 标准排名统计发现 , 与禹洲地产同期同规模的房企宝龙地产和建发房产上半年的毛利率分别为38.8%和32.1% , 可见禹洲地产已经略有掉队 。

拿地成本翻番

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。