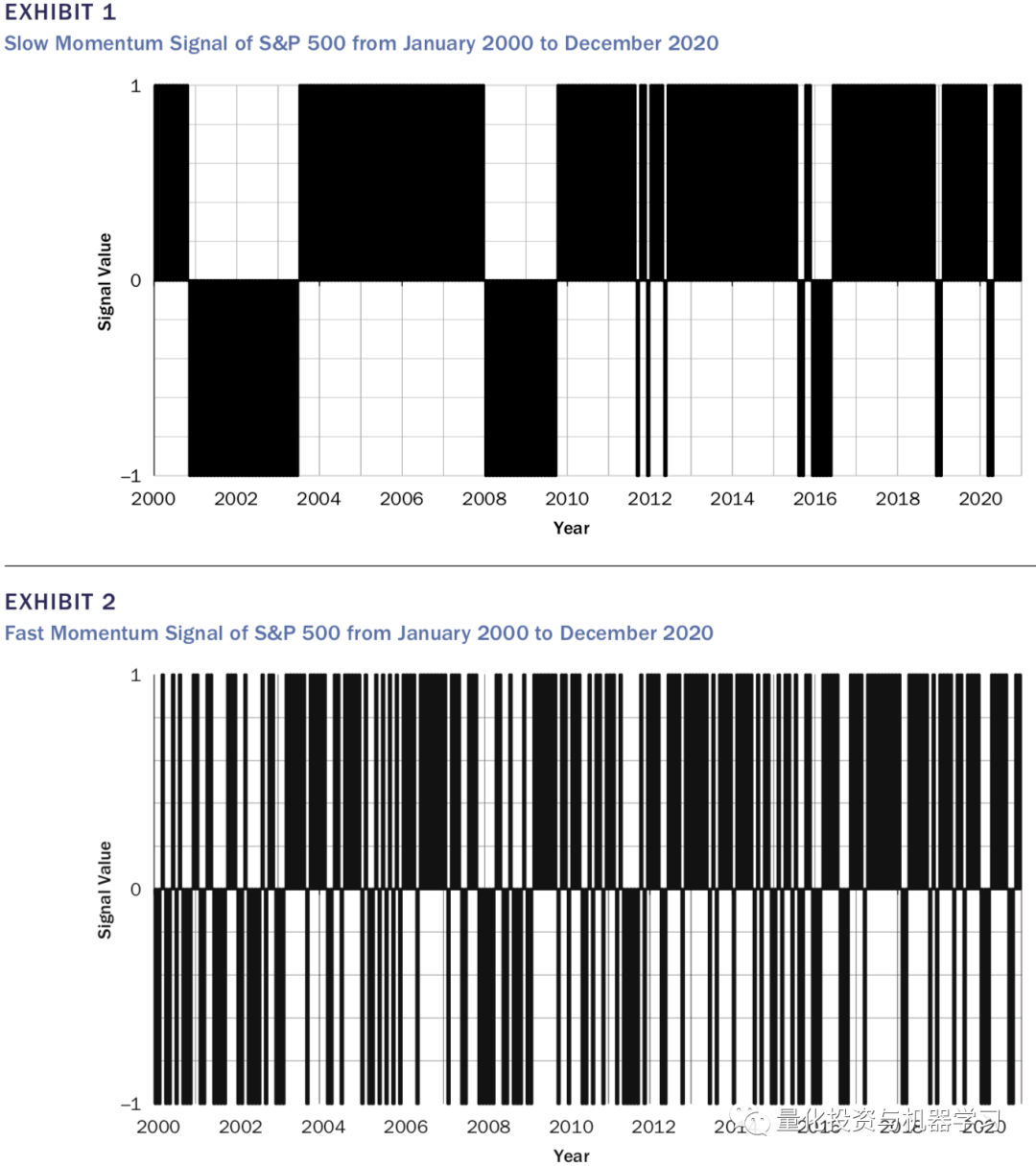

在本文中 , 我们选取N=1作为短周期动量信号 , N=12作为长周期动量信号 。 下图1、2给出了2000年1月到2020年12月 , 标普500指数的长短周期动量信号 。 长短...

在本文中 , 我们选取N=1作为短周期动量信号 , N=12作为长周期动量信号 。 下图1、2给出了2000年1月到2020年12月 , 标普500指数的长短周期动量信号 。 长短周期动量在过去20年 , 平均占了63.5%的时间 。

文章图片

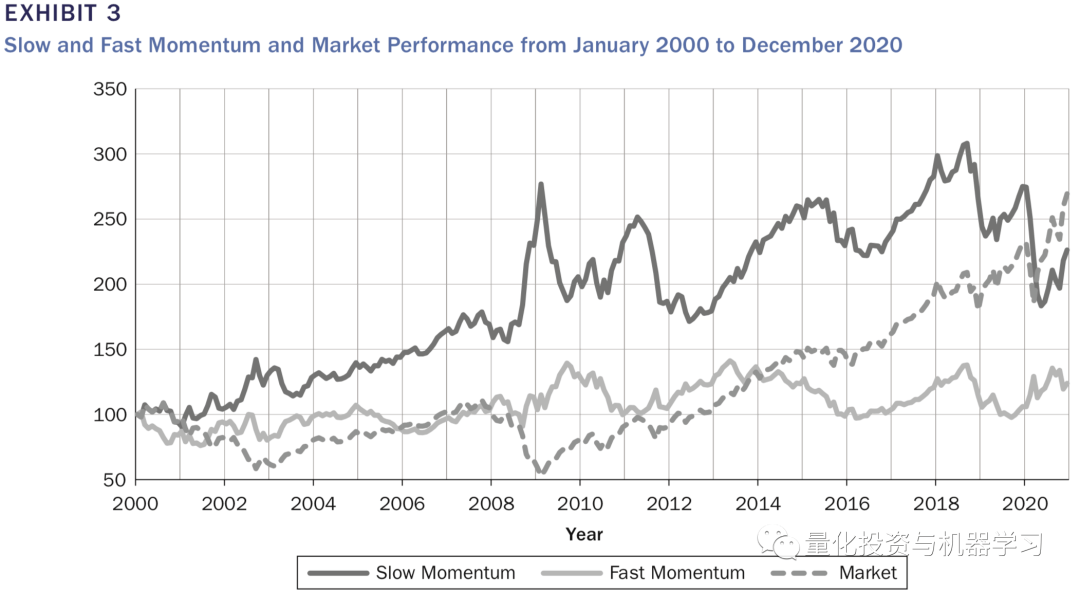

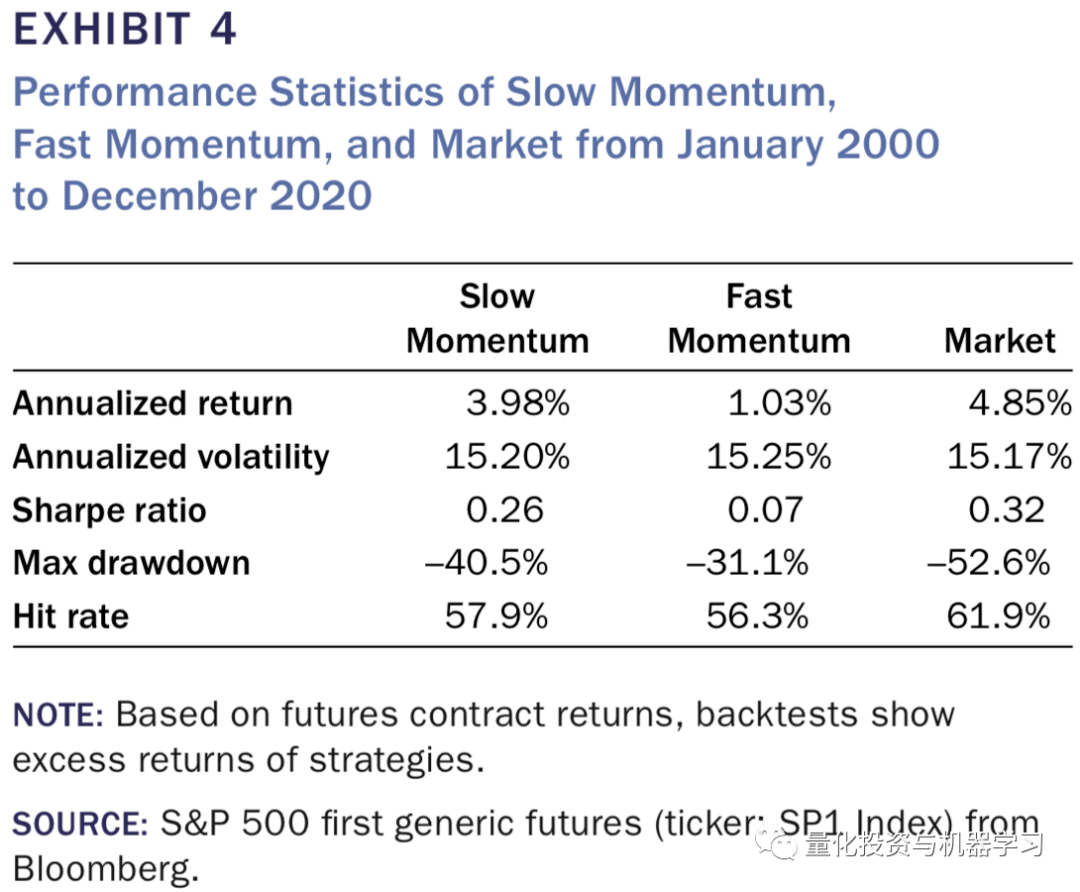

下图3-4给出了按照基本动量策略交易的策略收益曲线及绩效指标 , 可以看出长短周期的策略都有正收益 , 说明市场是有动量效应的 。 但是长短周期的动量信号并不总是一致 , 如果能够有效结合 , 那对策略收益的提升会有很大的帮助 。

文章图片

文章图片

【基于决策树的动态时序动量策略】不同市场波动下的动量表现

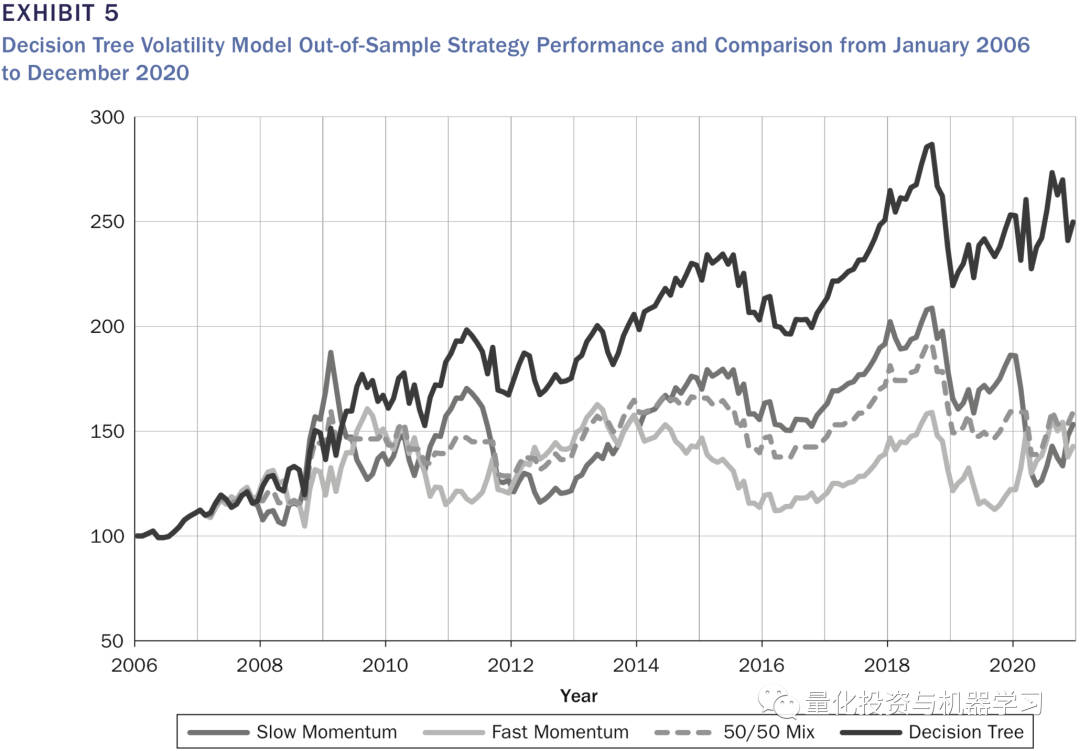

当市场相对平稳的时候 , 长周期的动量策略更能适合市场的走势 , 相比短周期的动量信号 , 能获得更高的收益 。 而在市场波动较大时, 短周期的动量策略更占优势 。 为了验证 , 我们使用决策树模型去学习在什么样的市场波动下使用什么样的动量策略 。 我们的训练目标定义为在当前市场波动情况下 , 在长周期和短周期动量信号的不一致的情况下 , 在下一个阶段采用的策略 。

也就是说 , 在标注训练数据时 , 预测目标是下一时间段该采用的动量策略类型 。 在时间 t , 如果, 那下一时间段使用短周期(Fast)的动量策略;如果, 那下一时间段使用长周期(Slow)的动量策略 。

我们使用1971年到2020年总计50年的数据滚动计算标普500月度波动率 , 其中前35年的数据做训练 , 后15年的数据做测试 。 训练时 , 只使用长短周期动量不一致的数据 , 所使用的模型只是简单的决策树模型 。 经过训练后 , 决策树模型给出了一个阈值17% 。 当月度波动大于17%时 , 短周期的动量策略效果优于长周期的动量策略;反之亦然 。 在样本外 , 以17%作为分界点的策略 , 其表现也远远好于单独采用长周期或短周期的动量策略(或者是两者的固定组合) , 如下图5、6所示 。

文章图片

收益的来源

参考Garg等(2021) , 动量策略收益率 与标普500本身的收益 的协方差可以按如下等式进行拆解:

那么等式两边都除以标普500收益率方差 , 就得到了策略的Beta:

而等式右边三部分分别表示Beta的来源:固定(staic)、市场择时(market timing) 及 波动率择时(volatility timing) 。

而Alpha可以拆分为市场择时(market timing) 及 波动率择时(volatility timing)两部分:

关于Beta及Alpha拆解的证明参考以下论文的第3.2节:Garg A., C. L. Goulding, C. R. Harvey, and M. G. Mazzoleni. “Momentum Turning Points.” Working paper, 2021, https://ssrn.com/abstract=3489539.图7和图8的结果表明 , 对阿尔法最显著的贡献来自于市场时机选择 。 在低波动率的情况下 , 长周期比短周期有更高的市场时机alpha , 而在高波动率的情况下 , 短周期比长周期有更高的市场时机alpha 。 结果证实 , 在低波动的情况下 , 慢信号能更好地预测市场走势 , 而在高波动的情况下 , 快信号能更好地预测市场走势 。 不管是快还是慢 , 都能提供积极的波动时机 , 而不受市场状态的影响 。 然而 , 在低波动率的情况下 , 快周期提供了更高的波动择时alpha 。 尽管在低波动性和高波动性的情况下 , 长周期动量和短周期动量之间的alpha值在统计上都不显著 , 但我们仍然相信 , 这种关系提供了有价值的投资洞察 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。