文章图片

文章图片

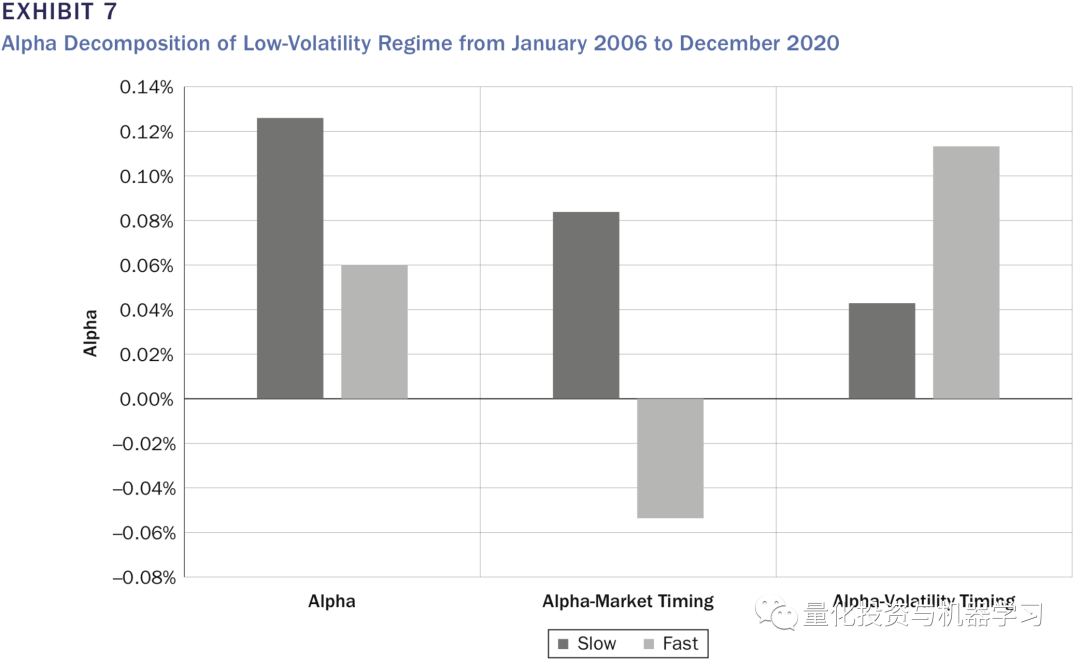

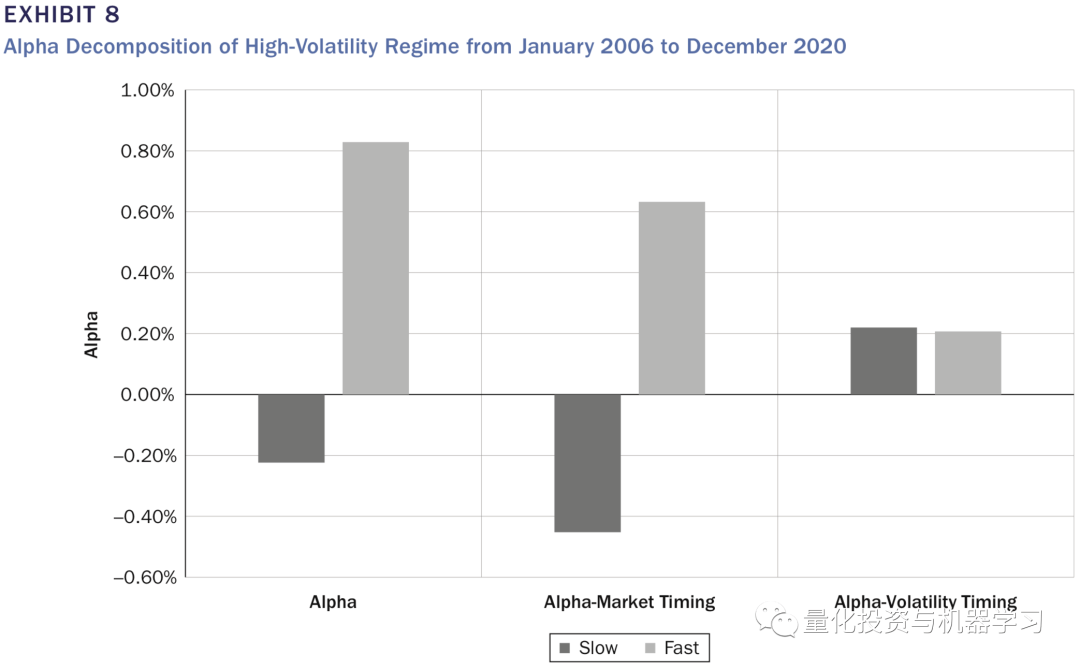

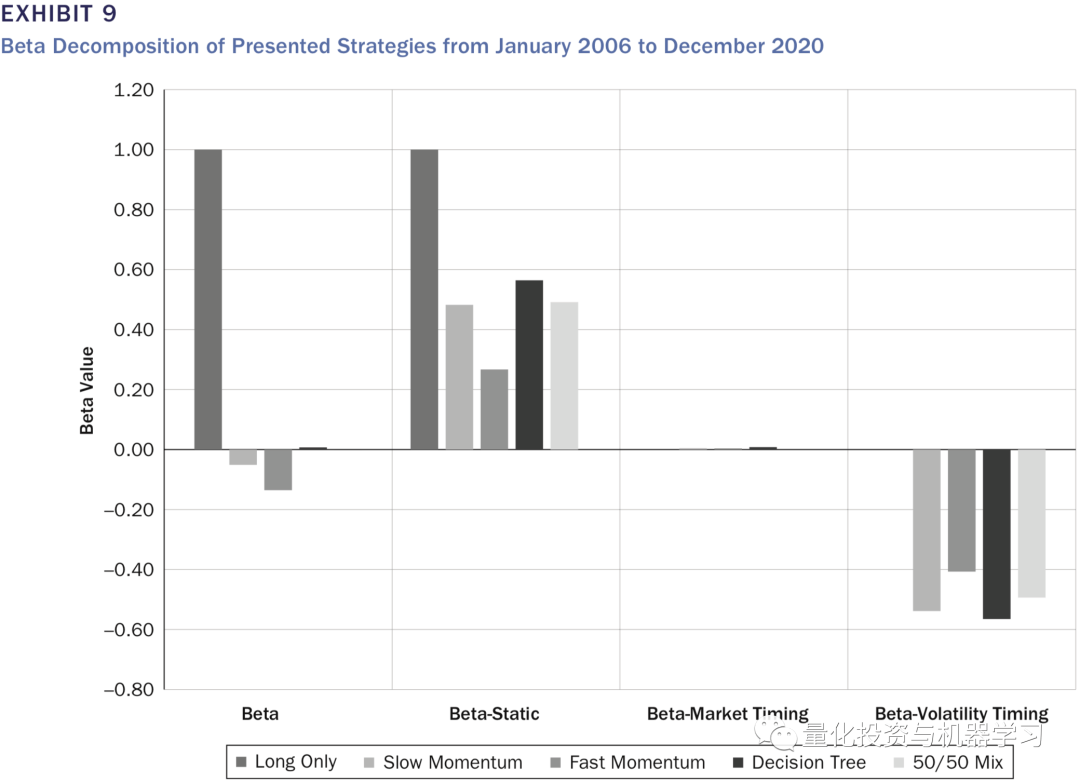

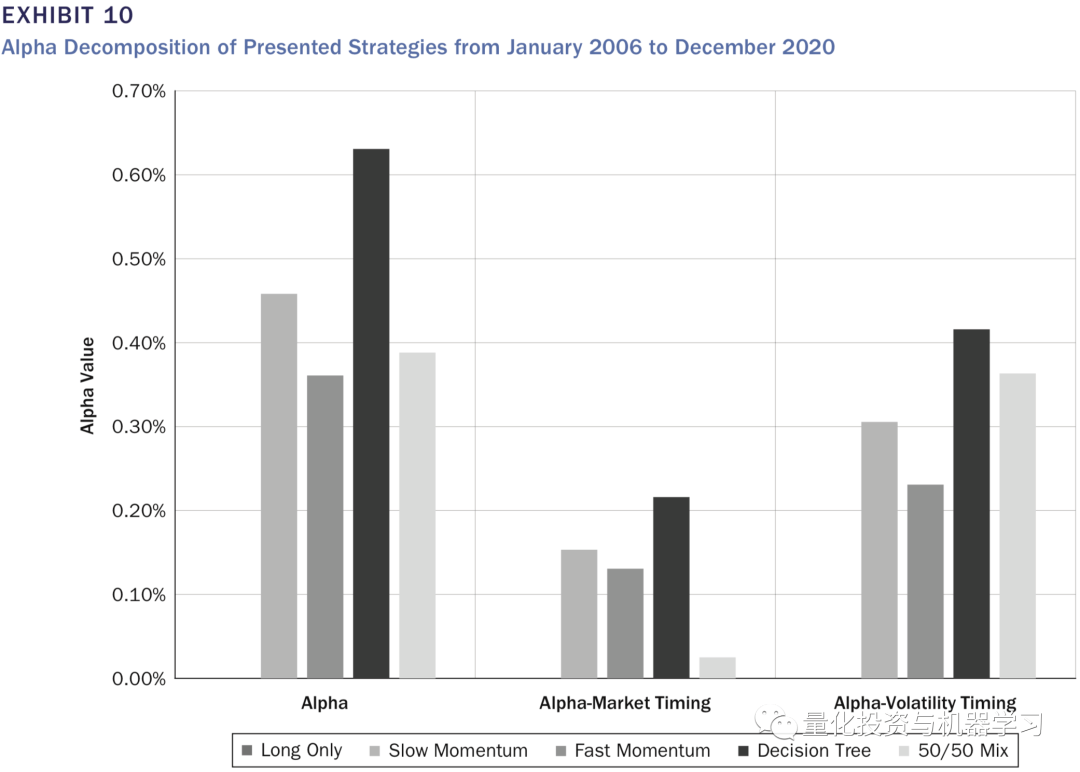

图9和图10展示了长周期、短周期、50/50组合和图5中展示的决策树策略的alpha和beta分解 , 以及标准普尔500指数买入并持有策略 。 基于SPX波动率的决策树策略通过两种方式实现其优异表现:一是其总体beta敞口相对中性 , 这解释了其较低的下跌;其次 , 它的alpha来自于市场择时和波动择时 。

文章图片

文章图片

总结

在本研究中 , 我们基于决策树模型来建立一个基于市场波动状态来动态选择不同周期的时许动量策略 。 其中 , 利用决策树分类器的简单性和可解释性来提取和理解时序动量策略投资者所面临的信号速度的问题 。 我们证明 , 当波动性较低时 , 缓慢信号似乎能有效地捕捉资产的趋势 。 然而 , 在高波动性的市场环境下 , 投资者的行为是由恐惧和不确定性催化的 , 这迫使投资者更频繁地改变主意 。 在这种情况下 , 更快的动量信号比更慢的信号是更好的选择 。 使用经典的alpha和beta分解框架 , 我们还确定了市场择时和波动择时对收益贡献的占比 。

进行抢购↓↓↓

▼▼▼

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。