记账式定期存款凭证是什么记账凭证,会计专业术语,是财会部门根据原始凭证填制,记载经济业务简要内容,确定会计分录,作为记账依据的会计凭证 。记账凭证亦称分录凭证,又称记账凭单,按照登记账簿的要求、确定账户名称、记账方向和金额的一种记录,是登记明细分类账和总分类账的依据 。

什么是会计分录会计分录是指根据经济业务的内容指明应借、应贷账户的方向、账户名称及其金额的一种会计分录 。简称分录 。会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成 。按照所涉及账户的多少,分为简单会计分录和复合会计分录 。简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录 。

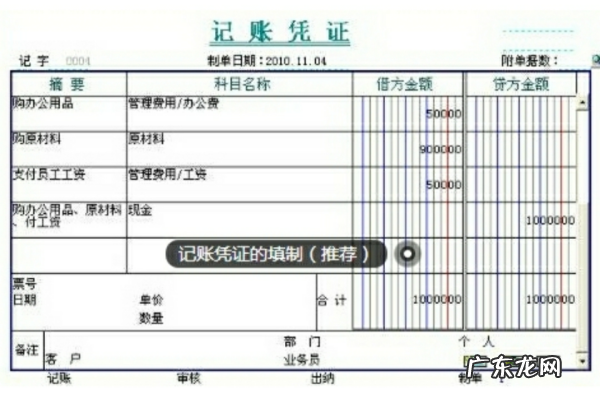

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以分类,并据以确定会计分录后所填制的会计凭证 。它是登记账簿的直接依据 。

记账凭证必须具备以下基本内容:

(1)、记账凭证的名称及填制单位名称;

(2)、填制记账凭证的日期;

(3)、记账凭证的编号;

【什么是分录凭证,记账式定期存款凭证是什么】(4)、经济业务事项的内容摘要 ;

(5)、经济业务事项所涉及的会计科目及其记账方向 ;

(6)、经济业务事项的金额 ;

(7)、记账标记 ;

(8)、所附原始凭证张数;

(9)、会计主管、记账、审核、出纳、制单等有关人员的签章 。

怎样做会计记账凭证会计记账凭证是会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录后所填制的会计凭证 , 它是登记账簿的直接依据 。记账凭证亦称分录凭证,又称记账凭单 。记账凭证,会计专业术语 , 是财会部门根据原始凭证填制,记载经济业务简要内容,确定会计分录,作为记账依据的会计凭证 。记账凭证亦称分录凭证,又称记账凭单,按照登记账簿的要求、确定账户名称、记账方向和金额的一种记录,是登记明细分类账和总分类账的依据 。

记账凭证是什么意思记账凭证是财会部门根据原始凭证填制,记载经济业务简要内容 , 确定会计分录,作为记账依据的会计凭证 。记账凭证亦称分录凭证,又称记账凭单,是由会计部门根据审核无误的原始凭证或原始凭证汇总表编制,按照登记账簿的要求、确定账户名称、记账方向 。

文章插图

扩展资料记账凭证按其用途可以分为专用记账凭证和通用记账凭证 。

专用记账凭证,是指分类反映经济业务的记账凭证 。

(1)收款凭证 。收款凭证是指用于记录现金和银行存款收款业务的会计凭证 。

(2)付款凭证 。付款凭证是指用于记录现金和银行存款付款业务的会计凭证 。

(3)转账凭证 。转账凭证是指用于记录不涉及现金和银行存款业务的会计凭证 。

给记账凭证编号 , 是为了分清记账凭证处理的先后顺序 , 便于登记账簿和进行记账凭证与账簿记录的核对,防止会计凭证的丢失,并且方便日后查找 。记账凭证编号的方法有多种:

一种是将财会部门内的全部记账凭证作为一类统一编号,编为记字第**号;

一种是分别按现金和银行存款收入、现金和银行存款付出以及转账业务三类进行编号,分别编为收字第**号、付字第**号、转字第**号;

还有一种是按现金收入、现金付出、银行存款收入、银行存款付出和转账五类进行编号,分别编为现收字第**号、现付字第**号、银收字第**号、银付字第**号、转字第**号 。

当月记账凭证的编号,可以在填写记账凭证的当日填写 , 也可以在月末或装订凭证时填写 。记账凭证无论是统一编号还是分类编号,均应分月份按自然数字顺序连续编号 。

- 板栗没熟透可以吃,新鲜板栗生吃好还是熟的吃的好

- 正卿是什么官 正卿的寓意

- kenya是哪个国家的,肯尼亚是哪里的国家

- 正文的寓意是什么 正文的寓意

- 宿舍虫子种类,这是什么虫子识别拍照

- 葱白是大葱还是小葱,葱白加干姜的葱白是大葱还是香葱

- 木槿什么时候开花,木槿花什么时候开花季节

- 适时四驱系统的缺点是什么,适时四驱系统的缺点是什么

- 债权人是否有权扣留债务人的资产,欠钱不还可以扣留对方财物

- 电脑的除法键是哪一个,笔记本电脑÷是哪个键

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。