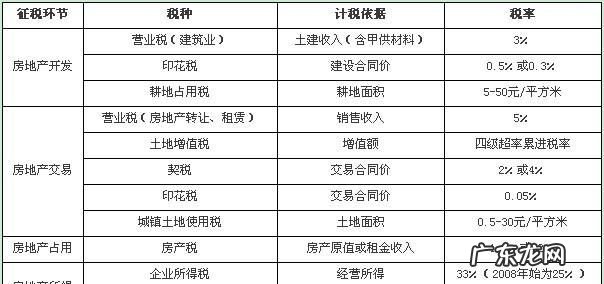

销售土地使用权税率为什么是9%法律分析:1、土地增值税 。根据《中华人民共和国土地增值税暂行条例》规定 , 转让国有土地使用权,须缴纳土地增值税 。2、契税 。受让方应按照转让价格缴纳契税 , 税率为4% 。3、印花税 。根据《财政部国家税务总局关于印花税若干政策的通知》文件第三条规定,对土地使用权出让合同、土地使用权转让合同按产权转移书据征收印花税 。税率为万分之五 。4、城建税、教育费附加和地方教育附加 。内资公司应按实际缴纳的增值税税额分别乘以规定的税率计算缴纳城建税、5%或1%、教育费附加和地方教育附加 。

法律依据:《中华人民共和国税收征收管理法》

第一条 为了加强税收征收管理 , 规范税收征收和缴纳行为 , 保障国家税收收入,保护纳税人的合法权益 , 促进经济和社会发展,制定本法 。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法 。

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行 。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定 。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人 。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人 。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款 。

文章插图

土地买卖要缴的税金是什么税种土地买卖要缴的税金有土地增值税、营业税、印花税、契税 。具体分析如下:

一、土地买方:

1、按取得收入减除规定扣除项目金额后的增值额,缴纳土地增值税 。

2、规定扣除项目:取得土地使用权所支付的金额;开发土地的成本、费用;与转让房地产有关的税金等 。

二、土地卖方:

1、按转让价与购置价的差价缴纳5%的增值税 。

2、按缴纳的营业税缴纳7%的城建税和3%的教育费附加 。

三、买卖双方:

1、按产权转移书据(合同)所载金额缴纳0.5%的印花税 。

2、按成交价格(合同)缴纳3%的契税(有的地方是5%) 。

文章插图

扩展资料:一、 下列土地使用权交易应当进入土地交易市?。扇≌斜辍⑴穆簟⒐遗平灰椎确绞浇校?

1.商业、旅游、娱乐和商品住宅等各类经营性用地的国有土地使用权出让或租赁;

2.经营性用地以外的土地在供地计划公布后,同一宗土地有两个以上意向用地者的国有土地使用权出让或租赁;

3.国有企业、集体企业和公有经济成份占主导地位的企业或公司经批准,出售国有土地使用权、以国有土地使用权作价入股、以国有土地使用权联营合作开发或以国有土地使用权抵偿债务的;

4.经有批准权的人民政府批准出售划拨土地使用权、以划拨土地使用权作价入股、以划拨土地使用权联营合作开发或以划拨土地使用权抵偿债务的;

5.处置停缓建工程涉及土地使用权转让的;

6.人民法院判决或裁定变卖土地使用权清偿债务的;

7.为实现抵押权进行土地使用权转让的;

8.法律、法规、规章等规定的其它情形 。

二、经市人民政府批准的土地交易机构是土地使用权交易的服务机构 。其主要职责是:

1.贯彻执行土地管理法律、法规、规章和政策,具体实施土地交易市场的建设计划和管理目标;

2.具体实施土地使用权交易的事务性和技术性工作;

3.接受主管部门和自然人、法人及其他组织的委托,具体实施土地使用权出让、租赁、转让的招标、拍卖和挂牌交易工作;

4.收集、汇总、储存、上报、发布土地交易供求信息和交易结果;

5.承办市人民政府及市土地行政主管部门委托的其他事项 。

转让土地使用权交什么税种现在一些企业拿到建设用地后并不急于开工,如果用地计划有变,其可以将 土地转让 出去,通常是出租或者出售 。对于转让方来说,土地使用权转让 是物权的变动,这个过程中涉及到一些税费 。那么,转让 土地使用权 需交什么税?这个主要涉及 增值税 ,下面我们通过本文了解下 。一、转让土地使用权需交什么税? 转让土地使用权应当按照销售无形资产-自然资源使用权(土地使用权)缴纳增值税,税率为11%,征收率为3% 。不论是一般纳税人还是 小规模纳税人 ,不论是房地产企业还是非房地产企业,均可以选择适用简易计税方法,并且可差额缴纳增值税 , 即以取得的全部价款和价外费用减去取得该土地使用权原价后的余额为销售额,按照5%的征收率计算缴纳增值税 。纳税人不选择差额计税的,则应当按取得的全部价款和价外费用按照3%征收率计算缴纳增值税 。二、转让土地使用权的方式有哪些? 1、买卖 。作为土地使用权转让的最广泛的方式,买卖以价金的支付为土地使用权的对价 。由于“买卖”是土地使用权“转让”的主要表现形式,我们通常所说的土地使用权“转让”指的就是土地使用权“买卖” 。下文关于土地使用权 转让合同 的讨论实际上也是关于土地使用权 买卖合同 的讨论 , 所以说,“转让”有广、狭两个概念之分,当“转让”是广义概念时,它包括所有的以权利主体变更为目的土地使用权的移转行为;当“转让”是狭义概念时 , 它与买卖具有同样的涵义 。2、抵债 。抵债是买卖的一种特殊形式,只不过价金支付的条件和期限不同而已 。在土地使用权买卖时,土地使用权的移转和价金的支付是对等进行的,而在以土地使用权抵债时 , 价金支付在前,所抵之债视为已付之价金 。3、交换 。以交换的方式转让土地使用权的 , 土地使用权的对价不是价金,而是其他财产或特定的财产权益 。土地使用人将土地使用权移转给受让人,以此取得受让人提供的其他财产或特定的财产权益 。4、作价入股 。作价入股介于买卖和交换之间,既类似买卖,又类似交换 。说它类似买卖,是因为将土地使用权用来作价,所作之价如同买卖之价金;说它类似交换,是因为土地使用权被用来入股 , 所得之股如同其他财产或特定的财产权益 。综上所述,企业转让土地使用权,是在土地二级市场上操作的 。转让方要缴纳 土地增值税,税率是11% , 如果转让方是中小企业 , 还有额外的税收优惠政策 。另外,土地转让会发生收入,企业要缴纳所得税 。在实践中,土地转让最主要的方式就是买卖,双方会签署好一份转让合同 。

文章插图

土地交易需要交哪些费用法律主观:

照我们国家的土地政策,土地是国有的,私人是没有土地的所有权的 。但是,即使私人没有土地所有权,但是有些土地仍然可以去进行私人交易 。按规定,土地出让时你需要交一些费用,需要缴纳的费用一般包括:土地测绘费;营业税;城建税、教育附加费、地方附加税;印花税;增值税;契税;个人所得税 。而对于土地交易需要交纳的税费,一般包括如下:1、营业税及附加税(出让方):(1)按转让价与购置价的差价缴纳5%的营业税 。(2)按缴纳的营业税缴纳1%的城建税和3%的教育费附加 。2、印花税和契税(双方):(1)按产权转移书据(合同)所载金额缴纳0.05%的印花税 。(2)按成交价格(合同)缴纳3%的契税(有的地方是5%) 。3、土地增值税(出让方):(1)按取得收入减除规定扣除项目金额后的增值额,缴纳土地增值税 。(2)规定扣除项目:取得土地使用权所支付的金额;开发土地的成本、费用;与转让房地产有关的税金等 。(3)税率的确定四档:增值额未超过扣除项目金额的50%的部分,税率为30%;增值额超过扣除项目金额的50%至100%的,税率为40%;增值额超过扣除项目金额的100%至200%的,税率为50%;增值额超过扣除项目金额200%的,税率为60% 。不过,实际中,有些人在卖了土地之后,因为没有交税的观念,所以在被要求交税的时候就会不知道要交哪些税种,需要支付多少才是合适的 。要是因为土地交易税税务机关发生纠纷的,比如税务机关要求你多交税了,那么你可以先找你去的那个税务机关的上一级申请行政复议 , 要是经过复议还是这种结果的话,你还可以去找个律师向法院起诉 。

文章插图

【销售土地使用权税率都有什么,销售土地使用权税率为什么是9%】

- 亚马逊的新店怎么看销售额?如何提升销售?

- 房屋印花税税率是多少,房地产购买土地时印花税和契税如何入账

- 速卖通如何提高店铺销售量?销售量为何这么差?

- 二手房房产过户缴税税率是多少,二手房过户税率是多少

- 抖音橱窗销售量是自己店的量吗?橱窗多少播放量能出单?

- 税率怎么算%的税率,3个点的税怎么计算公式

- 国有土地使用权抵押融资是否违规,国有土地为他人担保的合法性规定

- 销售劣药免于处罚是可能的,销售假药的刑事处罚标准

- 拼多多如何改销售量?怎么改合适?

- 保险销售最大最基本的法则是什么,保险四大基本原则

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。